Comunicado de Prensa

Resultados positivos de factibilidad establecen a Cordero como uno de los proyectos de plata en etapa de desarrollo líderes en el mundo

20 de febrero de 2024, Toronto, Ontario - Discovery Silver Corp. (TSX: DSV, OTCQX: DSVSF) ("Discovery" o la "Compañía") se complace en anunciar los resultados del Estudio de Factibilidad ("EF" o "el Estudio") en su proyecto de plata Cordero ("Cordero" o "el Proyecto") ubicado en el Estado de Chihuahua, México. Los aspectos más destacados incluyen (todas las cifras están en dólares de EE.UU. a menos que se indique lo contrario):

- Producción a gran escala y larga vida útil: 19 años de vida útil de la mina con una producción anual promedio de 37 Moz AgEq en el año 1 al año 12.

- Bajos costos, altos márgenes y baja intensidad de capital: AISC promedio de menos de $12.50 durante los primeros ocho años de vida útil de la mina, lo que coloca a Cordero en la mitad inferior de la curva de costos.

- Baja intensidad de capital: inversión de capital de desarrollo inicial de 606 millones de dólares, lo que da como resultado una atractiva relación VAN/inversión después de impuestos de 2.0.

- Economía atractiva del proyecto: Caso base de VAN después de impuestos del 5% ("VAN") de 1,200 millones de dólares y TIR del 22% con un VAN que aumenta a 2,200 millones de dólares en el año 4.

- Base de reserva Nivel 1: Reservas de Ag - 302 Moz, Au - 840 koz, Pb - 3.0 Blb y Zn - 5.2 Blb, posicionando a Cordero como uno de los mayores depósitos de plata sin desarrollar a nivel mundial.

- Claro potencial alcista: 240Mt de Recursos Medidos e Indicados se encuentran fuera del tajo en el EF, lo que destaca el potencial para extender materialmente la vida útil de la mina a precios de plata modestamente más altos.

- Contribución socioeconómica sustancial: una inversión inicial de más de $600 millones, 2,500 empleos creados durante la construcción, $4 mil millones en bienes y servicios adquiridos y contribuciones fiscales estimadas de más de $1.4 mil millones dentro de México.

- Estándares ambientales líderes en la industria: revisiones por parte de terceros de las prácticas ambientales propuestas para garantizar el cumplimiento tanto de las normas reguladoras mexicanas como de los Principios de Ecuador EP4. El estudio también incorpora la inversión en infraestructura y tecnología para reciclar las aguas residuales de las comunidades locales, y el agua tratada representa la principal fuente de agua para las operaciones mineras.

Tony Makuch, CEO, afirma: "Nuestro Estudio de Factibilidad ha arrojado resultados sobresalientes que establecen claramente a Cordero como uno de los proyectos en etapa de desarrollo líderes en el mundo. Cordero es el proyecto de plata sin desarrollar más grande a nivel mundial, basado tanto en reservas como en producción anual, y tiene bajos costos unitarios en apoyo de altos márgenes y una generación sustancial de flujo de efectivo. Cordero también es extremadamente eficiente en términos de capital, con una relación inicial de VAN a Capex de 2.0x, con un VAN que casi se duplica a más de $ 2 mil millones en el cuarto año, después de terminar la expansión de la planta de la Etapa 2 que se financia principalmente con flujo de efectivo interno. Con más de 300 millones de onzas de reservas de plata, una vida útil de la mina de cerca de 20 años y un potencial de ampliación significativo, Cordero se encuentra en una posición única para desempeñar un papel clave en el cierre de los déficits del mercado en el área de la plata y en el suministro de consumo futuro en áreas de alto crecimiento, incluidos los sectores de baterías para vehículos y energía solar.

"Es importante destacar que Cordero tendrá un gran impacto socioeconómico positivo a nivel local en Parral, en la región de Chihuahua, y a nivel nacional. Cordero creará hasta 2,500 empleos durante el período de construcción, 1,000 empleos directos durante la vida útil de la mina, comprará más de $4,000 millones en bienes y servicios de proveedores locales y regionales, y generará $1,400 millones de ingresos fiscales en todos los niveles de gobierno. Como parte de nuestro enfoque proactivo para la gestión del agua, también planeamos invertir en infraestructura y tecnología que apoyarán el reciclaje de las aguas residuales producidas por las comunidades locales para su uso como nuestra principal fuente de agua para el Proyecto. Nuestro equipo en México ya ha ganado numerosos premios por responsabilidad social, protección del medio ambiente y cultura laboral, y esperamos ampliar estos esfuerzos como parte de nuestro compromiso con el desarrollo sostenible de Cordero y nuestra adhesión a los más altos estándares de la industria para la protección del medio ambiente, la gestión del agua, la responsabilidad social y la salud y la seguridad".

La Compañía organizará una conferencia telefónica para presentar los resultados de EF el martes 20 de febrero de 2024 a las 11:00 a. m. TE. Después de la presentación de la dirección seguirá una sesión de preguntas y respuestas. Se puede acceder al webcast en el siguiente enlace: Webcast Link

RESUMEN DEL ESTUDIO DE FACTIBILIDAD

Economía del proyecto

La economía para el EF se basó en los siguientes precios de los metales: Ag - $22.00/oz, Au - $1,600/oz, Pb - $1.00/lb y Zn - $1.20/lb. Un aumento del 10% en los precios de los metales da como resultado un aumento del 40% en el VAN del proyecto a más de $ 1.6 mil millones. La recuperación de la inversión es de 5.2 años debido a la expansión de la planta de procesamiento de 26,000 tpd a 51,000 tpd en el año 3 a un costo de capital de $291 millones. Esta expansión se financiará con flujo de caja operativo. Al terminar la expansión en el año 3 el resultado es un VAN máximo del proyecto de $ 2.2 mil millones en el año 4.

|

|

Unidades |

Caso base |

Caso base precios metal +10% |

Caso base precios metal -10% |

|

VAN después de impuestos |

(US$ M) |

$1,177 |

$1,647 |

$707 |

|

Tasa interna de rendimiento |

(%) |

22.0% |

27.2% |

16.1% |

|

Amortización |

(años) |

5.2 |

4.3 |

6.5 |

Nota: consulte el Apéndice C para un análisis de sensibilidad más detallado.

Producción y costos

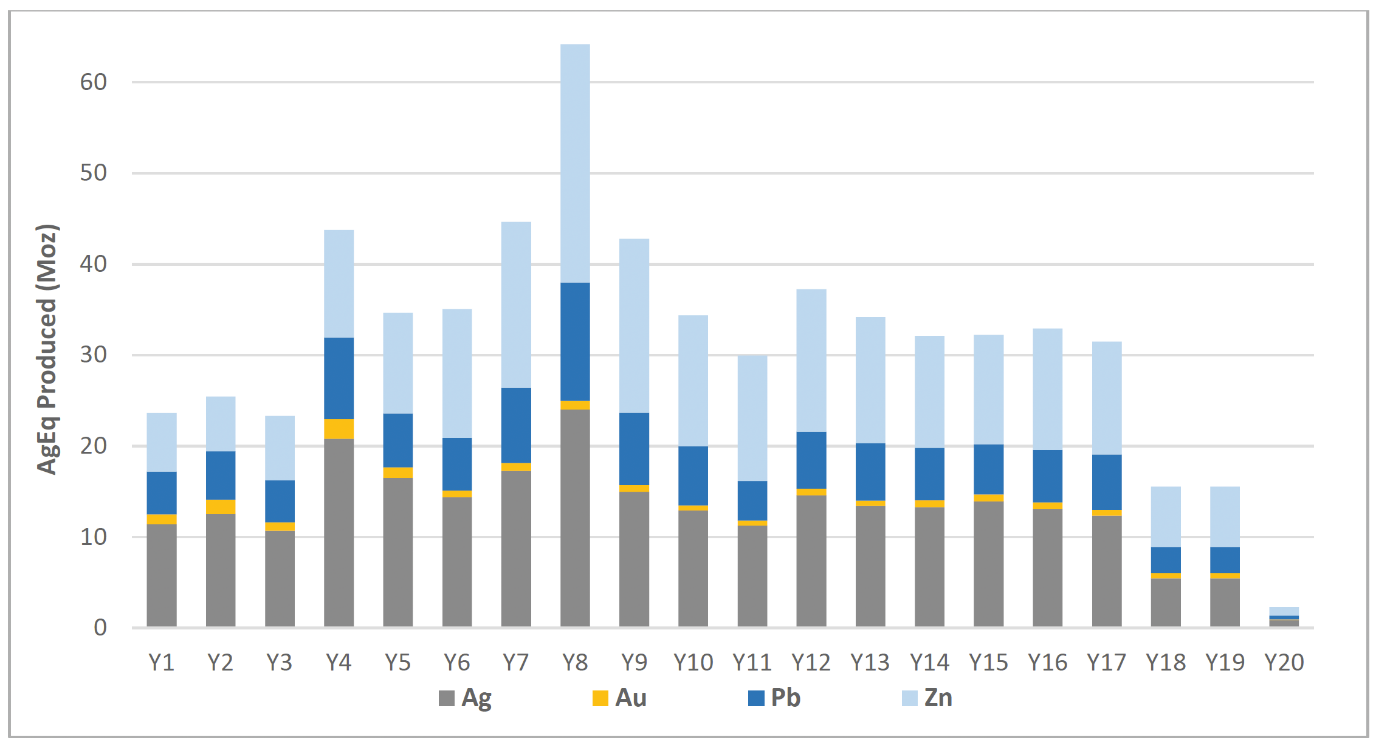

Se espera que la producción anual durante la vida útil de la mina ("LOM") promedie 33 Moz AgEq. En los años 5 a 12, la producción promedia más de 40 Moz AgEq, con una producción máxima en el año 8 de 64 Moz AgEq. Estos niveles de producción posicionan a Cordero como una de las minas de plata más grandes a nivel mundial. Los Costos de Mantenimiento Todo Incluido ("AISC") promedian menos de $13.50/oz AgEq a lo largo de la vida útil de la mina. Estos costos se mantienen estables en comparación con el EFP debido a que las presiones inflacionarias sobre los costos se compensan con la mejora de los montos pagaderos por la plata y la reducción en los costos de los reactivos.

|

|

Unidades |

Año 1 – 4 |

Años 5 – 12 |

Año 13 – 19 |

Vida de la mina |

|

AgEq producido – promedio/año1 |

(Moz) |

29 |

40 |

28 |

33 |

|

AgEq pagadero – promedio/año |

(Moz) |

26 |

35 |

24 |

29 |

|

AgEq producido – total |

(Moz) |

116 |

323 |

196 |

635 |

|

AgEq pagadero – total |

(Moz) |

102 |

279 |

169 |

550 |

|

Costos mantenimiento todo incluido (AISC)2 |

(US$/AgEq oz) |

$13.22 |

$13.01 |

$14.36 |

$13.47 |

- AgEq producido es el metal recuperado en concentrado. AgEq pagable es el metal pagadero a partir del concentrado e incorpora los términos de pago del metal descritos en la sección Términos del concentrado a continuación. AgEq se calcula como Ag + (Au x 72.7) + (Pb x 45.5) + (Zn x 54.6); estos factores se basan en los precios de los metales de Ag - $22/oz, Au - $1,600/oz, Pb - $1.00/lb y Zn - $1.20/lb.

- AISC es una medida que no está en los PCGA; consulte la sección Medidas no incluidas en los PCGA del comunicado para obtener más información sobre esta medida. Consulte la sección Divulgación técnica para conocer la metodología de cálculo de AISC.

Producción en la vida de la mina

Nota – La producción de Au/Pb/Zn se muestra sobre una base de AgEq basada en: Ag = $22/oz, Au = $1,600/oz, Pb = $1.00/lb y Zn = $1.20/lb

Equipo del Estudio

El EF contó con el apoyo de un equipo de alta calidad formado por los siguientes grupos:

- Líder del estudio: Ausenco Engineering Canada ULC ("Ausenco")

- Pruebas metalúrgicas: Blue Coast Research bajo la supervisión de Libertas Metallurgy Ltd, Sacanus Holdings y Ausenco

- Estimación de recursos: RedDot 3D Inc. en conjunto con RockRidge Consulting y revisión de terceros por parte de Hardrock Consulting, LLC

- Diseño de procesos e infraestructura: Ausenco y M3 Mexicana S. de R.L de C.V.

- Planificación y cálculo de costos de la mina: AGP Mining Consultants Inc. con revisión de terceros por parte de Hard Rock Consulting LLC

- Diseño de relaves (colas, jales), hidrogeología y geotecnia – WSP USA Inc.

- Ambiental: Ausenco, Investigación y Desarrollo de Acuíferos y Ambiente y CIMA Consultores Ambientales

Próximos pasos

Los siguientes trabajos están previstos para 2024, con el objetivo de llegar a una decisión de construcción a finales de este año o principios de 2025.

- Diseño de ingeniería inicial ("FEED"): El trabajo de ingeniería inicial FEED consiste en la planificación temprana del proyecto y el avance de la definición de ingeniería, lo que permitirá a la Compañía realizar pedidos de equipos con plazos de entrega prolongados y adjudicar los contratos de ingeniería, compras y construcción EPC/EPCM para el desarrollo del Proyecto.

- Obtención de permisos: La Compañía presentó formalmente para evaluación su Manifestación de Impacto Ambiental ("MIA") en agosto de 2023. El proceso de revisión de la presentación de la MIA por parte de la Secretaría de Medio Ambiente y Recursos Naturales ("SEMARNAT") está en curso. Otro permiso importante necesario para la construcción y operación de Cordero es el Cambio de Uso de Suelo ("CUS"). Se espera que los trámites formales para el CUS inicien en el tercer trimestre de 2024.

- Financiamiento del proyecto: La Compañía tiene previsto avanzar en todas las opciones de financiamiento del proyecto a lo largo de 2024. Estas opciones incluyen capital, deuda, convenios de compra/venta, empresas conjuntas, asociaciones, arrendamiento financiero de equipos pesados, flujos de financiamiento, regalías y otras alternativas estratégicas.

- Gestión del agua: se realizó un estudio exploratorio para el EF con el fin de mejorar las plantas locales de tratamiento de agua en la región y para la construcción de una tubería de agua hasta el sitio. Se espera que a lo largo del año se completen más trabajos de ingeniería para la modernización de la planta.

- Elementos clave para la reducción de riesgos: la Compañía también planea avanzar durante el año en la adquisición y arrendamiento de derechos de superficie cuando corresponda y permisos para la tierra, energía y agua conforme a las necesidades para el desarrollo y operación de Cordero.

Se pueden encontrar más detalles sobre el programa de trabajo de la Compañía para 2024 en el comunicado de prensa con fecha del 24 de enero de 2024 y archivado en el perfil de la Compañía en www.sedarplus.ca.

Actualización de recursos

En conjunto con el EF, la Estimación de Recursos Minerales para Cordero se actualizó para incorporar 33,400 m adicionales de perforación (perforación total de 310,900 m en 793 barrenos). Los Recursos Medidos e Indicados han crecido alrededor de 70 Moz AgEq a 1,202 Moz AgEq, en tanto que los Recursos Inferidos se reducen alrededor de 12 Moz AgEq a 155 Moz AgEq, como se resume a continuación. La expansión general de los recursos se vio impulsada en buena medida por el éxito de la exploración en profundidad y en la parte noreste del depósito.

- Recursos Medidos e Indicados de 1,202 Moz AgEq con una ley promedio de 52 g/t AgEq (719 Mt con una ley de 21 g/t Ag, 0.06 g/t Au, 0.31% Pb y 0.60% Zn)

- Recursos Inferidos de 155 Moz AgEq con una ley promedio de 32 g/t AgEq (149 Mt con una ley de 14 g/t Ag, 0.03 g/t Au, 0.18% Pb y 0.35% Zn)

Los recursos minerales que no son reservas minerales no tienen viabilidad económica demostrada. En el Apéndice A se describen más detalles sobre los Recursos, incluyendo información técnica de apoyo.

GASTOS DE CAPITAL

Cordero es un proyecto muy eficiente en términos de capital debido a numerosas ventajas subyacentes:

- Ampliación escalonada de la planta de proceso

- Diseño de procesos simple y convencional

- Movimientos de tierra mínimos debido a la topografía suave, la ubicación del lecho rocoso cerca de la superficie y las características geotécnicas favorables del lecho rocoso

- Mínimo desarrollo temprano de la mina y predesmonte debido a que el depósito se extiende hacia la superficie

- Proximidad a infraestructura existente, incluida la autopista cercana y la línea eléctrica adyacente

- Jurisdicción minera favorable con acceso a una mano de obra local altamente calificada y sin necesidad de un campamento dada la proximidad de la ciudad de Parral aproximadamente a 40 km al sur

Capital inicial (para alcanzar un rendimiento de planta de 9.6 Mt/a)

El capital inicial para construir la Etapa 1 de Cordero se estima en un total de $606 millones, en el que se incurrirá a lo largo del período de construcción de dos años. Esta estimación de capital incluye la Etapa 1 de la planta de proceso con una capacidad nominal de 9.6 Mt/a (~26,000 tpd), la construcción de infraestructura in situ, una línea de transmisión de energía, la mejora de la planta de tratamiento de agua local y la tubería de agua, todas las actividades previas al desmonte y la construcción de la presa de arranque del depósito de jales que proporcionará 3 años de almacenamiento inicial de jales.

La contingencia para la estimación inicial de capital promedia el 12% y se aplica a los costos directos e indirectos. Los costos de los propietarios representan el 2.3% de los costos directos. Los costos indirectos representan el 16% de los costos directos. Estas proporciones están en línea con los promedios típicos de la industria y son consistentes con una base de costos para la construcción de un proyecto totalmente nuevo en México y proporcionales al nivel de complejidad de la construcción del proyecto.

Capital de expansión (para ampliar la planta a 19.2 Mt/a)

La planta de procesamiento se ampliará a una capacidad nominal de 19.2 Mt/a (~51,000 tpd) a un costo estimado de 291 millones de dólares. La mayoría de los costos asociados con la expansión se incurrirán en el año 3. La expansión incluye la adición de circuitos paralelos de molienda y flotación, infraestructura adicional en el sitio y un levantamiento de la presa de jales concurrente con la expansión de la planta.

Se planea una expansión del circuito de flotación para el año 7 a un costo de $17 millones para adaptarse a un aumento en las leyes de zinc.

Capital de mantenimiento

El capital de mantenimiento a lo largo de la vida de la mina asciende a un total de 388 millones de dólares (excluyendo los costos de cierre netos de salvamento). Esto incluye 221 millones de dólares que se gastarán en expansiones del depósito de jales y el resto se gastará en equipos de mina, la planta de proceso, equipos móviles y reemplazos/renovaciones de activos de infraestructura. El capital de mantenimiento para la planta de proceso se ha clasificado como costos operativos en la categoría de mantenimiento. El capital de mantenimiento para la minería solo incluye los pagos iniciales del equipo de reemplazo, y los costos de arrendamiento restantes se clasifican como costos operativos de la mina.

|

Descripción (todo en millones de dólares) |

CAPITAL INICIAL |

CAPITAL DE EXPANSIÓN |

GASTOS DE CAPITAL DE MANTENIMIENTO VIDA DE LA MINA |

GASTOS DE CAPITAL TOTALES VIDA DE LA MINA |

|

GASTOS DE CAPITAL |

|

|

|

|

|

Minería |

$117 |

$2 |

$110 |

$229 |

|

Infraestructura en el sitio |

$44 |

$14 |

- |

$57 |

|

Planta de procesamiento |

$210 |

$148 |

- |

$359 |

|

Depósito de jales |

$28 |

$60 |

$221 |

$310 |

|

Infraestructura fuera del sitio |

$57 |

- |

$16 |

$73 |

|

Indirectos |

$73 |

$44 |

$11 |

$128 |

|

Costos de propietarios |

$11 |

$4 |

- |

$14 |

|

Contingencia |

$65 |

$37 |

$31 |

$133 |

|

Costos de cierre / Valor de salvamento |

- |

- |

$75 |

$75 |

|

Gastos de capital - subtotales |

$606 |

$309 |

$463 |

$1,377 |

OPERACIONES

Minería

El plan de la mina incluye el desmonte acelerado, así como el acopio de material de baja ley para optimizar el perfil de ley a lo largo de la vida de la mina.

- El plan de la mina se basa en un diseño detallado de la mina que incluye la dilución y pérdida de mineral, las bermas de seguridad y los caminos de acarreo.

- Después de un período de aumento constante, las tasas de extracción durante la vida útil de la mina son relativamente constantes en aproximadamente 70 Mt/a.

- El tajo final contiene 1,042 Mt en total, que consisten en 327 Mt de mineral, 696 Mt de residuos y 19 Mt de material de óxido apilado por encima del punto de corte. La relación estéril/mineral es de 2.0:1 que permanece estable a lo largo de la vida de la mina.

- Los diseños del talud del tajo se basaron en ocho sondeos geotécnicos y en el registro de los sondeos de exploración.

Procesamiento

El procesamiento se dividió en dos etapas principales para optimizar la eficiencia de capital del proyecto. Los óxidos y sulfuros se coprocesan hasta una proporción máxima de tonelaje de óxidos del 15% de la alimentación total del molino.

Leyes de cabeza

El plan de la mina se centra en alimentar el molino con leyes más altas en la etapa más temprana de la vida útil de la mina:

|

TONELADAS PROCESADAS / LEYES DE CABEZA |

UNIDAD |

ETAPA 1 |

ETAPA 2 |

VIDA DE LA MINA |

|

|

Año 1 – 4 |

Año 5 – 12 |

Año 13 - 19 |

|||

|

Toneladas de óxidos procesadas |

(Mt) |

0 |

6 |

14 |

20 |

|

Toneladas de sulfuros procesadas |

(Mt) |

45 |

143 |

119 |

307 |

|

Toneladas procesadas |

(Mt) |

45 |

149 |

132 |

327 |

|

Leyes de cabeza |

|

|

|

|

|

|

Ag |

(g/t) |

42 |

30 |

23 |

29 |

|

Au |

(g/t) |

0.19 |

0.07 |

0.06 |

0.08 |

|

Pb |

(%) |

0.57 |

0.44 |

0.32 |

0.41 |

|

Zn |

(%) |

0.67 |

0.86 |

0.58 |

0.72 |

|

AgEq |

(g/t) |

99 |

81 |

58 |

74 |

Recuperaciones

Las recuperaciones de metales de los dos concentrados se basan en las tres rondas de pruebas metalúrgicas detalladas realizadas por la Compañía que se resumen a continuación:

|

RECUPERACIONES METALÚRGICAS |

ETAPA 1 |

ETAPA 2 |

VIDA DE LA MINA |

|

|

Año 1 – 4 |

Año 5 – 12 |

Año 13 - 19 |

||

|

Ag |

91% |

87% |

81% |

87% |

|

Au |

28% |

28% |

28% |

28% |

|

Pb |

91% |

88% |

81% |

86% |

|

Zn |

84% |

86% |

84% |

85% |

Depósito de jales (TSF)

COSTOS DE OPERACIÓN

Los costos de operación se resumen en la siguiente tabla.

|

PARÁMETRO |

UNIDADES |

COSTO EF |

|

COSTOS DE OPERACIÓN |

|

|

|

Minería |

$/t minado |

2.35 |

|

Minería |

$/t molienda |

7.35 |

|

Procesamiento – molienda (etapa 1) |

$/t molienda |

6.56 |

|

Procesamiento – molienda (etapa 2) |

$/t molienda |

6.24 |

|

GyA de sitio (etapa 1) |

$/t molienda |

0.97 |

|

GyA de sitio (etapa 2) |

$/t molienda |

0.54 |

Minería

Procesamiento

G&A

TÉRMINOS DE CONCENTRADO

Metal pagadero

|

|

Ag |

Au |

Pb |

Zn |

|

Concentrado de metales preciosos |

|

|

|

|

|

Ley promedio de concentrado (VdM) |

3,062 |

2.05 |

50% |

- |

|

Metal pagadero |

95% |

95% |

95% |

- |

|

Deducción mínima |

50 g/t |

1 g/t |

3 unidades |

- |

|

Concentrado de Zn |

|

|

|

|

|

Ley promedio de concentrado (VdM) |

231 g/t |

0.62 g/t |

- |

50% |

|

Metal pagadero |

70% |

70% |

- |

85% |

|

Deducción |

93 g/t |

1 g/t |

- |

8 unidades |

Cargos por tratamiento/refinación

|

PARÁMETRO |

UNIDADES |

COSTO EF |

SPOT |

MEDIA DE REFERENCIA A 5 AÑOS |

|

CARGOS TRATAMIENTO/REFINACIÓN |

|

|

|

|

|

Cargo tratamiento – concentrado PM |

$/dmt |

$120 |

~$25 |

~$130 |

|

Cargo tratamiento – concentrado Zn |

$/dmt |

$200 |

~$90 |

~$240 |

|

Cargo refinación Ag – concentrado PM |

$/oz |

$1.00 |

~$1.00 |

~$1.10 |

Transporte de concentrados

EF 2024 vs EFP 2023

Resumen

Los principales cambios en el EF en comparación con el EFP incluyen:

|

PARÁMETRO |

UNIDADES |

EFP 2023 |

EF 2024 |

|

RESUMEN |

|

|

|

|

VAN después de impuestos (tasa de descuento 5%) |

(US$ M) |

$1,153 |

$1,177 |

|

Tasa interna de retorno |

(%) |

28.0% |

22.0% |

|

Vida de la mina |

(años) |

18 |

19 |

|

Capital inicial |

(US$ M) |

$455 |

$606 |

|

Capital vida de la mina |

(US$ M) |

$1,003 |

$1,377 |

|

Amortización |

(años) |

4.2 |

5.2 |

|

|

|

|

|

|

OPERACIONES |

|

|

|

|

Toneladas procesadas (VdM – total) |

(Mt) |

302 |

327 |

|

Razón estéril/mineral (VdM) |

(e:o) |

2.1 |

2.0 |

|

|

|

|

|

|

PRODUCCIÓN Y COSTOS |

|

|

|

|

AgEq producido (VdM – promedio anual) |

(Moz) |

33 |

33 |

|

AgEq producido (VdM – total) |

(Moz) |

591 |

635 |

|

Costos de mantenimiento todo incluido (A1 – A12) |

(US$/AgEq oz) |

$12.82 |

$13.07 |

|

Costos de mantenimiento todo incluido (VdM) |

(US$/AgEq oz) |

$13.62 |

$13.47 |

La economía del proyecto se basa en Ag = $22.00/oz, Au = $1,600/oz, Pb = $1.00/lb, Zn = $1.20/lb. Consulte la sección Información técnica para conocer la metodología de cálculo de AgEq y AISC.

Cambios de capital inicial

El total de los gastos de capital iniciales aumentó en $151 millones, como se resume en la siguiente tabla. Los principales impulsores de este aumento fueron:

|

DESCRIPCIÓN (todo en millones de dólares) |

EFP 2023 |

EF 2024 |

Diferencia |

|

GASTOS DE CAPITAL INICIALES |

|

|

|

|

Minería |

$60 |

$117 |

$57 |

|

Infraestructura en el sitio |

$31 |

$44 |

$13 |

|

Planta de procesamiento |

$156 |

$210 |

$54 |

|

Depósito de jales |

$45 |

$28 |

($17) |

|

Infraestructura fuera del sitio |

$20 |

$57 |

$37 |

|

Indirectos |

$61 |

$73 |

$12 |

|

Costos de propietarios |

$13 |

$11 |

($2) |

|

Contingencia |

$61 |

$65 |

$4 |

|

Gastos de capital iniciales totales |

$455 |

$606 |

$151 |

INFORMACIÓN TÉCNICA:

APÉNDICE:

Al final de este comunicado de prensa o en el siguiente enlace se puede encontrar un apéndice con la siguiente información de apoyo: Apéndices

Apéndice A – Estimado de Recursos Minerales

Apéndice B – Estimado de Reservas Minerales

Apéndice C – Sensibilidades de VAN/TIR/Amortización después de impuestos

Apéndice D - Resumen del plan de la mina VdM

Apéndice E - Resumen de rendimiento del proceso VdM

Apéndice F – Flujo de caja libre después de impuestos

Apéndice G - Diagramas de flujo de procesos simplificados

Apéndice H – Resumen de la balanza metalúrgica

Apéndice I - Diseño del sitio

Apéndice J - Programa de Producción y Flujo de Caja VdM

Acerca de Discovery

El proyecto insignia de Discovery es su proyecto de plata Cordero, uno de los depósitos de plata más grandes del mundo. El EF resumido en este comunicado de prensa demuestra que Cordero tiene el potencial de convertirse en una mina altamente eficiente en capital que ofrece la rara combinación de producción a gran escala, bajos costos y una larga vida útil de la mina. Cordero se encuentra cerca de infraestructura en un prolífico cinturón minero en el Estado de Chihuahua, México.

En nombre del Consejo de Administración,

Tony Makuch, P.Eng.

Presidente y CEO

Para más información, póngase en contacto con:

Forbes Gemmell, CFA

VP Desarrollo Corporativo

Teléfono: 416-613-9410

Correo electrónico: forbes.gemmell@discoverysilver.com

Sitio web: www.discoverysilver.com

Persona Calificada

El EF para el proyecto de plata Cordero de la Compañía, como se resume en este comunicado de prensa lo preparó Ausenco con el apoyo de AGP y WSP. La estimación de la Reservas Minerales delineadas, como se establece con mayor detalle en el Apéndice B, en este comunicado de prensa se preparó bajo la supervisión de Willie Hamilton, P.Eng. de AGP, quien es una "Persona Calificada" independiente según se define en NI 43-101 y que ha revisado y aprobado la divulgación de la estimación de las reservas minerales en este comunicado de prensa. La estimación de Recursos Minerales, como se establece con mayor detalle en el Apéndice A, como se describe en este comunicado de prensa, se preparó bajo la supervisión de R. Mohan Srivastava, P.Geo., quien es una "Persona Calificada" independiente según se define en NI 43-101 y que ha revisado y aprobado la divulgación de la estimación de recursos minerales en este comunicado de prensa. Se preparará un informe técnico completo que respalda el EF de acuerdo con NI 43-101 y se presentará en SEDAR dentro de los 45 días posteriores a este comunicado de prensa. El resto del contenido científico y técnico de este comunicado de prensa fue revisado y aprobado por Gernot Wober, P.Geo, Vicepresidente de Exploración de la Compañía y una "Persona Calificada" como se define dicho término en NI 43-101 y Pierre Rocque, P.Eng., un Consultor Independiente de la Compañía, y una "Persona Calificada" independiente como se define dicho término en 43-101.

MEDIDAS NO PCGA:

La Compañía ha incluido ciertas medidas de desempeño que no están incluidas en los Principios de Contabilidad Generalmente Aceptados (medidas no PCGA) como se detalla a continuación. En la industria minera, estas son medidas de desempeño comunes, pero pueden no ser comparables con medidas similares presentadas por otros emisores y las medidas no PCGA no tienen ningún significado estandarizado. En consecuencia, su finalidad es proporcionar información adicional y no debe considerarse de forma aislada ni como sustituto de las medidas de rendimiento preparadas de conformidad con las NIIF.

COSTOS EN EFECTIVO POR ONZA

La Compañía calculó los costos totales en efectivo por onza dividiendo la suma de los costos operativos, los costos de regalías, los impuestos de producción, los costos de refinación y envío, entre las onzas de plata equivalente pagaderas. Si bien no existe un significado estandarizado de la medida en toda la industria, la Compañía cree que esta medida es útil para los usuarios externos en la evaluación del desempeño operativo.

COSTOS DE MANTENIMIENTO TODO INCLUIDO ("AISC")

La compañía ha proporcionado una medida de desempeño de AISC que refleja todos los gastos que se requieren para producir una onza de metal pagadero. Si bien no existe un significado estandarizado de la medida en toda la industria, la definición de la Compañía se ajusta a la definición de costos de mantenimiento todo incluido establecida por el Consejo Mundial del Oro en su guía del 27 de junio de 2013. Las modificaciones posteriores de las directrices no han afectado sustancialmente a las cifras presentadas.

FLUJO DE CAJA LIBRE

El flujo de caja libre es una medida de rendimiento no PCGA que se calcula como los flujos de caja de las operaciones netas de los flujos de caja invertidos en propiedades, planta y equipo y activos de exploración y evaluación. La Compañía considera que esta medida es útil para los usuarios externos al momento de evaluar la capacidad de la Compañía para generar flujos de efectivo a partir de sus proyectos mineros.

DECLARACIONES PROSPECTIVAS:

Ni TSX Exchange ni su Proveedor de Servicios de Regulación (como se define dicho término en las políticas de TSX Exchange) aceptan responsabilidad alguna por la suficiencia o exactitud de este comunicado.

Este comunicado de prensa no debe distribuirse a los servicios de noticias de los Estados Unidos ni difundirse en los Estados Unidos.

Este comunicado de prensa no constituye una oferta de venta ni una solicitud de una oferta de compra, ni habrá ninguna venta de ninguno de los valores en ninguna jurisdicción en la que dicha oferta, solicitud o venta sea ilegal, incluyendo valores en los Estados Unidos de América. Los valores no han sido ni serán registrados bajo la Ley de Valores de los Estados Unidos de 1933, con sus enmiendas (la "Ley de 1933") o cualquier ley estatal de valores y no pueden ofrecerse o venderse dentro de los Estados Unidos o a, o por cuenta o beneficio de, Personas de los EE. UU. (como se define en la Regulación S bajo la Ley de 1933) a menos que se registren bajo la Ley de 1933 y las leyes estatales de valores aplicables, o se cuente con una exención de dichos requisitos de registro.

Nota de advertencia con respecto a las declaraciones prospectivas

Este comunicado de prensa puede incluir declaraciones prospectivas que están sujetas a riesgos e incertidumbres inherentes. Todas las declaraciones contenidas en este comunicado de prensa, que no sean declaraciones de hechos históricos, deben considerarse prospectivas. Aunque Discovery cree que las expectativas expresadas en dichas declaraciones prospectivas se basan en suposiciones razonables, dichas declaraciones no son garantías de rendimiento futuro y los resultados o condiciones reales pueden diferir de manera importante de los descritos en las declaraciones prospectivas. Las declaraciones incluyen, de manera enunciativa mas no limitativa, la factibilidad del Proyecto y su economía atractiva y aspectos positivos de la exploración significativos; la decisión de construcción y desarrollo del Proyecto el momento y los resultados del estudio de factibilidad y los costos operativos y de capital anticipados, los costos de mantenimiento, el valor actual neto, la tasa interna de retorno, el método de minería del Proyecto, el período de recuperación, la capacidad del proceso, la producción anual promedio de metales, las recuperaciones promedio del proceso, la renovación de la concesión, los permisos del Proyecto, los métodos anticipados de minería y procesamiento, el cronograma de producción para el estudio de factibilidad y el perfil de producción de metales, el período de construcción previsto, la vida útil prevista de la mina, las recuperaciones y leyes previstas, las tasas de producción previstas, la infraestructura, los estudios de impacto social y ambiental, la finalización de los elementos clave de reducción de riesgos, incluido el momento de la recepción de los permisos, la disponibilidad de agua y energía, la disponibilidad de mano de obra, creación de empleos y otros beneficios económicos locales, las tasas impositivas y los precios de los productos básicos que respaldarían el desarrollo del Proyecto y otras declaraciones que expresan las expectativas de la administración o estimados de desempeño futuro, así como resultados operativos, geológicos o financieros. La información relativa a las estimaciones de recursos/reservas minerales y el análisis económico de los mismos contenidos en los resultados del estudio de factibilidad también son declaraciones prospectivas en el sentido de que reflejan una predicción de la mineralización que se encontraría, y los resultados de la minería, si se desarrollara y explotara un depósito mineral. Las declaraciones prospectivas son declaraciones que no son hechos históricos y que abordan eventos, resultados, producción o desarrollos que la Compañía espera que ocurran. Las declaraciones prospectivas se basan en las creencias, estimaciones y opiniones de la gerencia de la Compañía en la fecha en que se realizan las declaraciones e implican una serie de riesgos e incertidumbres.

Los factores que podrían hacer que los resultados reales difieran de manera importante de los descritos en las declaraciones prospectivas incluyen fluctuaciones en los precios del mercado, incluidos los precios de los metales, la disponibilidad continua de capital y financiamiento, y las condiciones económicas, de mercado o comerciales en general, los resultados reales de actividades de exploración en curso y futuras; cambios a estimados actuales de reservas y recursos minerales; conclusiones de evaluaciones económicas y geológicas; cambios en parámetros del proyecto conforme se siga refinando los planes; la naturaleza especulativa de la exploración y desarrollo mineral; riesgos para obtener y mantener las licencias, permisos y autorizaciones necesarias para la etapa de desarrollo de la Compañía y los activos de operación; las operaciones pueden quedar expuestas a nuevas enfermedades, epidemias o pandemias, incluyendo cualquier efecto en curso o futuro del COVID-19 (y cualquier respuesta en curso o futura de organismos reguladores o el gobierno) y su impacto en el mercado más amplio y el precio de las acciones de la Compañía en los mercados de valores; órdenes o mandatos estatales o federales (incluyendo con respecto a las operaciones mineras en general o las empresas o servicios auxiliares requeridos para las operaciones) en México, todo lo cual puede afectar muchos aspectos de las operaciones de la Compañía, incluyendo la capacidad de transportar al personal desde y hacia el sitio, disponibilidad de contratistas y suministros y la capacidad de vender o entregar la plata extraída; cambios en la legislación, controles o reglamentos gubernamentales nacionales y locales; incumplimiento de las leyes y reglamentos ambientales y de salud y seguridad; disponibilidad de mano de obra y contratistas (y poder asegurarla en términos favorables); perturbaciones en el mantenimiento o provisión de la infraestructura y los sistemas de tecnología de información requeridos; fluctuaciones en los precios del oro o de otros productos básicos como combustible diésel, gas natural y electricidad; dificultades de operación o técnicas en relación con las actividades de minería y desarrollo, incluyendo retos geotécnicos y cambios en los estimados de producción (que parten del supuesto de la exactitud de la ley del mineral proyectada, tasas de extracción, momento de la recuperación y estimados del índice de recuperación y que pueden sufrir el impacto de mantenimiento no programado); fluctuaciones en tipos de cambio de divisas (en particular dólar canadiense, dólar estadounidense y peso mexicano); el impacto de la inflación; conflictos geopolíticos; relaciones con los empleados y la comunidad; el impacto de litigios y procedimientos administrativos (incluyendo mas no limitado a reformas a las leyes de minería en México) y cualquier decisión final judicial, arbitral y/o administrativa; perturbaciones que afecten las operaciones, disponibilidad de o aumento en los costos asociados con los insumos para la minería y mano de obra; demoras en las decisiones de construcción y cualquier desarrollo del Proyecto; cambios con respecto al método pretendido de explotación y procesamiento del mineral del Proyecto; riesgos y peligros inherentes asociados con la minería y el procesamiento de minerales incluyendo peligros ambientales, accidentes industriales, formaciones, presiones o hundimientos inusuales o inesperados; el riesgo de que las minas de la Compañía no se desempeñen según lo planeado; incertidumbre respecto a la capacidad de la Compañía de garantizar capital adicional para llevar a cabo sus planes de negocios; impugnaciones a los títulos de propiedad; expropiación o nacionalización de la propiedad; eventos políticos o económicos en Canadá y México y otras jurisdicciones en las que la Compañía pueda ejercer actividades comerciales en el futuro; aumentos en los costos y riesgos relacionados con el potencial impacto del cambio climático; los costos y el momento de la exploración, construcción y desarrollo de nuevos yacimientos; riesgo de pérdida debido a sabotaje, protestas y otras perturbaciones civiles; el impacto de la liquidez global y la disponibilidad de crédito y los valores de los activos y los pasivos basados en flujos de caja futuros proyectados; riesgos que surjan de mantener instrumentos derivativos; y oportunidades de negocios que la Compañía pudiera buscar. No se puede asegurar que tales declaraciones resulten precisas y, por lo tanto, se aconseja a los lectores que confíen en su propia evaluación de tales incertidumbres. Discovery no asume ninguna obligación de actualizar alguna declaración prospectiva, excepto según lo exijan las leyes aplicables. Los riesgos e incertidumbres que pueden afectar a las declaraciones prospectivas, o los factores materiales o supuestos utilizados para desarrollar dicha información prospectiva, se describen bajo el título "Factores de riesgo" en el Formulario de Información Anual de la Compañía con fecha del 30 de marzo de 2023, que está disponible en el perfil de emisor de la Compañía en SEDAR+ en www.sedarplus.ca.

Para ver el comunicado de prensa completo y los apéndices adjuntos, haga clic en este enlace.

- Rendimiento de la Etapa 1 (del año 1 al año 4): El año 1 es un año de aumento con un rendimiento del 80 % de la capacidad nominal de 9.6 Mt/a (~26,000 tpd). El año 4 es un año de transición a los niveles de rendimiento de la Etapa 2. Los óxidos representan el 1% de la alimentación del molino durante la Etapa 1.

-

- Rendimiento de la Etapa 2 (Año 5+): Capacidad nominal de 19.2 Mt/a (51,000 tpd)

- Diseño de procesos

-

-

- Etapa 1: trituración primaria, molienda (SAG y molino de bolas hasta un tamaño de molienda objetivo de 200 micras) y flotación en dos etapas para producir metales preciosos y concentrados de Zn.

- Etapa 2: adición de circuitos paralelos de molienda y flotación.

-

-

- Año 1 – 4: procesamiento de material sulfurado de ley más alta predominantemente de la zona de Pozo de Plata

- Año 5 – 16: procesamiento de sulfuros de ley más alta de la Extensión NE y el Corredor Sur

- Año 17 – 19: procesamiento de material apilado en su mayoría de menor calidad

- El depósito de jales se diseñó siguiendo criterios de diseño para minimizar el riesgo durante su ciclo de vida de acuerdo con el Estándar Global de la Industria sobre Gestión de Relaves ("GISTM").

- El diseño se basa en la deposición de jales espesados de alta densidad en un depósito de jales que utiliza el método de construcción de terraplenes de "expansión aguas abajo".

- El depósito de jales se encuentra directamente al este del tajo abierto. El diseño considera un total de cinco etapas de la presa a lo largo de la vida de la mina (presa de arranque y cuatro levantamientos aguas abajo).

- La capacidad total del depósito de jales es mayor que el requerimiento de volumen estimado en 327 Mt generado por el plan minero del EF y se puede incorporar una expansión adicional aguas abajo para almacenar jales adicionales si es necesario.

- Se supone que la operación minera está a cargo del propietario con arrendamiento financiero. Los costos estimados de la minería se desarrollaron a partir de los primeros principios. Se asumió que el costo del diésel era de 1.15 dólares/litro, en comparación con 1.10 dólares/litro en el EFP.

- La estructura del arrendamiento financiero parte del supuesto de un depósito inicial del 25%, un plazo de cinco años y un costo anual del arrendamiento financiero del 10.2%.

- Los costos de procesamiento para la trituración / molienda / flotación / deshidratación de concentrados, así como los costos administrativos y generales, se desarrollaron a partir de los primeros principios.

- Los costos de procesamiento se benefician de un diseño de proceso de concentrador de molienda y flotación convencional, bajos costos unitarios de energía, un tamaño de molienda gruesa objetivo de 200 micras, un costo de mano de obra relativamente bajo y economías de escala.

- Las estimaciones de los gastos administrativos y generales se basan en un pequeño campamento y oficinas administrativas en el lugar. La mayoría de la fuerza laboral serán ciudadanos mexicanos que viajan diariamente desde la ciudad de Parral. Parral está a 34 km al sur de Cordero y tiene una población de aproximadamente 120,000 habitantes. Es el centro del gobierno regional en la parte sur del estado de Chihuahua y tiene una industria de servicios bien establecida que apoya numerosas operaciones mineras locales.

- Se espera que Cordero produzca concentrados limpios y altamente vendibles con elementos de penalización mínimos.

- Se aplicaron los montos pagaderos y deducciones estándar de la industria a los metales preciosos (MP) y concentrados de Zn según la tabla más adelante. En los Apéndices se incluye un resumen del balance metalúrgico.

- Aproximadamente el 89% de la plata recuperada se reporta al concentrado de MP donde se reciben mayores pagos de plata.

- Los cargos por tratamiento y refinación se basan en un examen de los precios al contado y de referencia recientes y se resumen de la siguiente manera:

- Los costos de transporte asumen el transporte del concentrado en camiones a los puertos internacionales de Guaymas y Manzanillo, y luego el envío por vía marítima a Asia.

- Los costos estimados de transporte (transporte por carretera, manipulación portuaria y flete marítimo) son de 176 dólares por tonelada métrica húmeda ("wmt") para el concentrado de MP y de 135 dólares por tonelada métrica para el concentrado de Zn.

- Una perforación adicional de 33,400 m para definición y expansión de reservas extendió la vida útil de la mina a 19 años y aumentó el nivel de confianza de las reservas declaradas con un 71% de reservas de plata en la categoría Probada frente al 58% en el EFP.

- La incorporación de los resultados positivos del programa de pruebas metalúrgicas del EF, que aumentaron las recuperaciones de plata en el concentrado de metales preciosos en un 6% (donde se reciben mayores pagos) al tiempo que se redujo el consumo de reactivos.

- Se adicionaron 2,700 m de perforación geotecnológica en 34 barrenos, 44 pozos de prueba y 24 líneas sísmicas, lo que resultó en una mayor confianza en los supuestos del talud del tajo y los programas de movimiento de tierras.

- Aumento de los gastos de capital iniciales de 151 millones de dólares a 606 millones de dólares, como se resume con más detalle más adelante.

- Deterioro moderado de la TIR y de la amortización debido a los mayores gastos de capital iniciales.

- Minería: aumento del material previo a la extracción y de equipos e infraestructuras adicionales

- Planta de proceso: selección de proveedores de equipos preferidos, adiciones al diseño de la planta de proceso para agregar redundancia para las operaciones e inflación de costos.

- Infraestructura externa: adición de la mejora de la subestación de Camargo y adición de la mejora de la planta de tratamiento de agua más la tubería de agua al sitio.

- El equipo del EF fue liderado por Ausenco Engineering Canada ULC ("Ausenco"), con el apoyo de AGP Mining Consultants Inc. ("AGP"), WSP USA Inc. ("WSP") y RedDot3D Inc ("RedDot").

- Los recursos minerales que no son reservas minerales no tienen viabilidad económica demostrada.

- Se preparará un informe técnico completo de acuerdo con NI 43-101 y se presentará en SEDAR dentro de los 45 días posteriores a este comunicado de prensa.

- El AgEq producido y el AgEq pagadero se calculan como Ag + (Au x 72.7) + (Pb x 45.5) + (Zn x 54.6); estos factores se basan en los precios de los metales de Ag - $22/oz, Au - $1,600/oz, Pb - $1.00/lb y Zn - $1.20/lb.

- El costo de mantenimiento todo incluido (AISC) se calcula como: [Costos operativos (minería, procesamiento y G&A) + Regalías + Transporte de concentrado + Cargos por tratamiento y refinación + Multas por concentrado + Capital de mantenimiento (excluyendo $ 37 millones de gastos de capital para la compra inicial de la flota minera en el año 1)] / Onzas AgEq pagaderas