Comunicado de Prensa

Discovery Informa De Una Producción De 63,154 Onzas De Oro Y Un Flujo De Caja Libre De 86.8 Millones De Dólares1 En El Tercer Trimestre De 2025

Efectivo de 341.5 millones de dólares al 30 de septiembre de 2025

13 de noviembre de 2025, Toronto, Ontario - Discovery Silver Corp. (TSX: DSV, OTCQX: DSVSF) (“Discovery” o la “Compañía”) ha anunciado hoy los resultados financieros y operativos de la Compañía correspondientes al tercer trimestre (“3T 2025”) y los nueve primeros meses (“acumulado 2025”) de 2025. Discovery comenzó a informar sobre los resultados de la producción y las ventas de oro tras la adquisición por parte de la Compañía (“Adquisición” o “Adquisición de Porcupine”) del Complejo Porcupine (“Porcupine”) en Timmins, Ontario, y sus alrededores, el 15 de abril de 2025. Los estados financieros completos y el informe de gestión de la empresa están disponibles en SEDAR+ en www.sedarplus.ca y en el sitio web de la empresa en www.discoverysilver.com. Todas las cantidades están expresadas en dólares estadounidenses, salvo que se indique lo contrario.

Tony Makuch, director ejecutivo de Discovery, comentó: “Durante el tercer trimestre de 2025, generamos sólidos resultados operativos y financieros, mientras continuamos integrando sistemas, alineando políticas y procedimientos, fortaleciendo las estructuras de gestión y avanzando en los programas de inversión en Porcupine. Un aspecto destacado del tercer trimestre fue el flujo de caja, con un efectivo neto procedente de actividades operativas de 153.5 millones de dólares y un flujo de caja libre1 total de 86.8 millones de dólares. El fuerte flujo de caja se debió a un aumento del 56 % en las ventas de oro, que pasaron de 42,550 onzas en el trimestre anterior a 66,200 onzas, y a un aumento del precio medio realizado del oro1 que alcanzó los 3,489 dólares por onza vendida. Impulsados por la fuerte generación de flujo de caja, aumentamos nuestra posición de efectivo en un 35 %, hasta alcanzar los 341.5 millones de dólares a 30 de septiembre de 2025. Con nuestro efectivo actual, así como una nueva línea de crédito renovable de 250 millones de dólares, más una cláusula de ampliación de 100 millones de dólares, Discovery cuenta con una excelente capitalización para seguir adelante con sus planes de inversión destinados a aumentar la producción, mejorar los costos y maximizar la creación de valor en Porcupine.

“Un componente clave del enorme potencial de Porcupine es la exploración. La semana pasada publicamos nuestra primera actualización sobre exploración, que incluía excelentes resultados de perforación de la conversión de recursos y la perforación de expansión en Hoyle Pond, Borden y Pamour, así como resultados muy alentadores en Owl Creek, que confirman la presencia de mineralización de alta ley a tres kilómetros al oeste de Hoyle Pond. También anunciamos el inicio de los programas de perforación en Dome Mine y la zona TVZ. Dome y TVZ tienen el potencial de convertirse en dos nuevas operaciones mineras que podrían aumentar sustancialmente la producción y la creación de valor en Timmins. La perforación en Dome y TVZ se está llevando a cabo como parte de los estudios para evaluar más a fondo los proyectos, cuya finalización está prevista para 2026”.

- Ejemplo de medida no sujeta a los PCGA. Para obtener más información, consulte la sección titulada “MEDIDAS NO SUJETAS A LOS PCGA” de este comunicado de prensa.

- El AISC a nivel de sitio incluye la asignación de gastos generales y administrativos corporativos y excluye los gastos generales y administrativos corporativos restantes, los costos de compensación basados en acciones y los gastos de capital de mantenimiento a nivel corporativo.

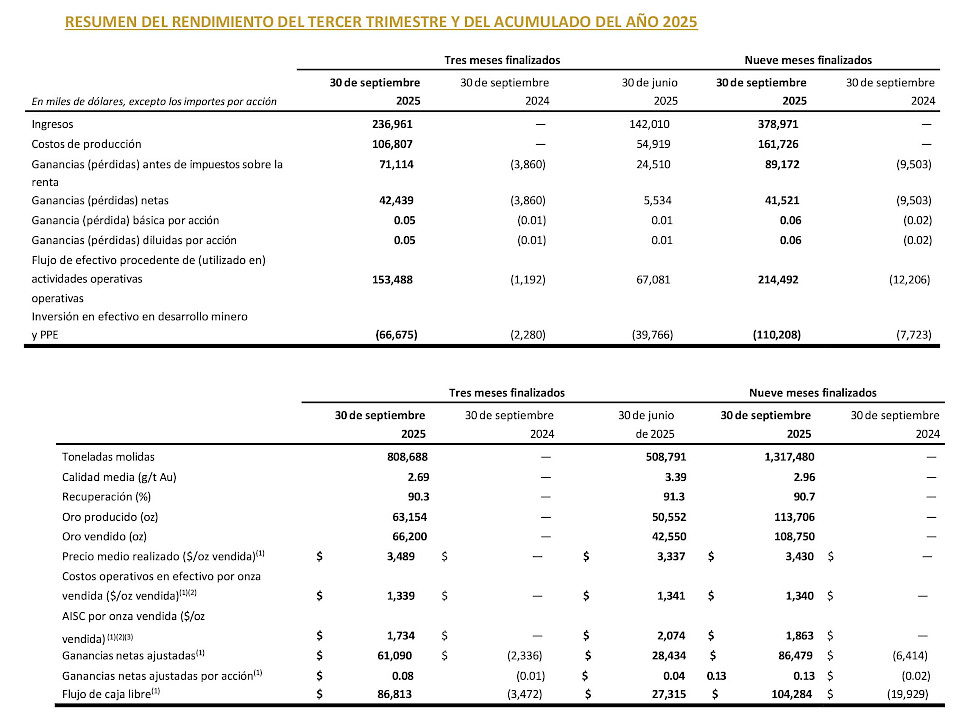

RESUMEN DEL RENDIMIENTO DEL TERCER TRIMESTRE Y DEL ACUMULADO DEL AÑO 2025

- Ejemplo de medida no sujeta a los PCGA. Para obtener más información, consulte la sección titulada “MEDIDAS NO SUJETAS A LOS PCGA” de este comunicado de prensa.

- Para el segundo trimestre de 2025, se han excluido las onzas vendidas y los pagos en efectivo en los cálculos de los costos operativos en efectivo por onza vendida y el AISC por onza vendida relacionados con el acuerdo de regalías de Franco. Para obtener más información, consulte la sección de este comunicado de prensa titulada “MEDIDAS NO GAAP”.

- Los resultados acumulados del año 2025 excluyen los gastos generales y administrativos, los costos de compensación basados en acciones y los gastos de capital de mantenimiento y los gastos de arrendamiento incurridos antes del 15 de abril de 2025, fecha de finalización de la adquisición de Porcupine.

Tercer trimestre de 2025

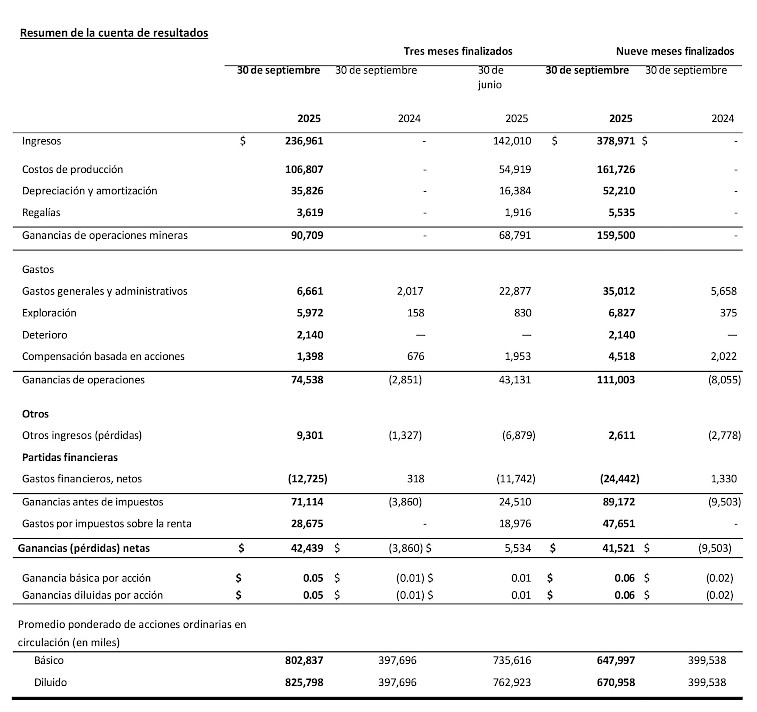

- Los ingresos del tercer trimestre de 2025 ascendieron a 237.0 millones de dólares, como resultado de la venta de 66,200 onzas de oro a un precio medio realizado1 de 3,489 dólares por onza.

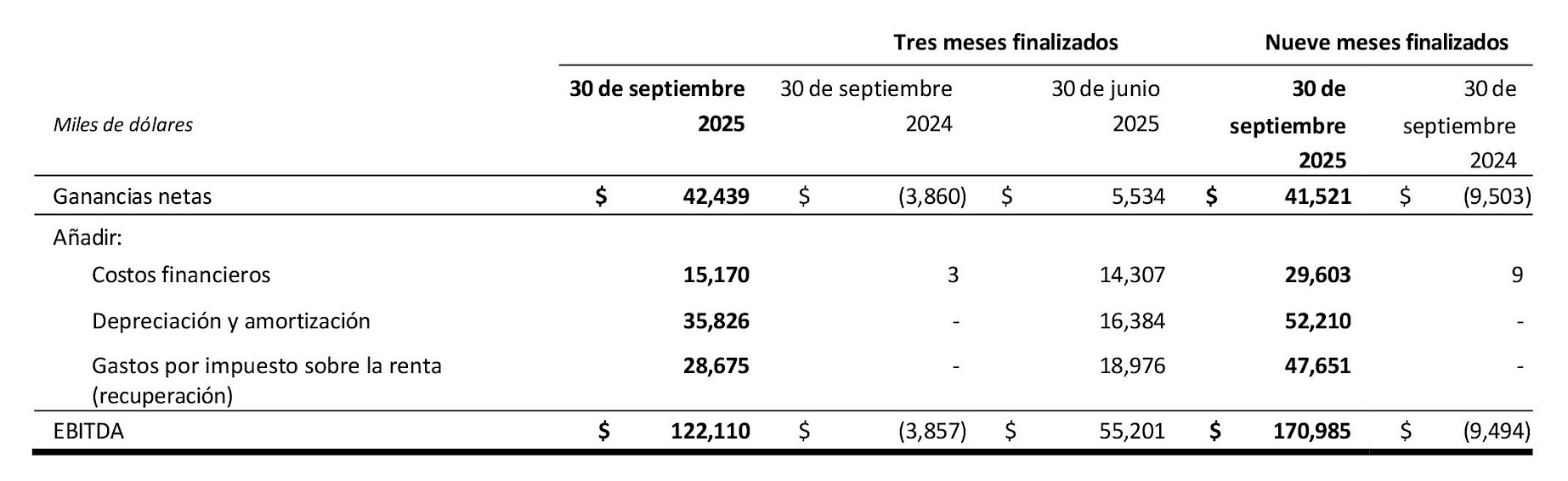

- EBITDA1,2 de 122.1 millones de dólares, frente a una pérdida antes de intereses, impuestos y amortizaciones de 3.9 millones de dólares en el tercer trimestre de 2024 y un EBITDA de 55.2 millones de dólares en el segundo trimestre de 2025. La mejora significativa del EBITDA en comparación con el trimestre anterior reflejó en gran medida el impacto favorable en los ingresos del aumento del 67 % en los ingresos del segundo trimestre de 2025 y la reducción de los gastos generales y administrativos de la empresa.

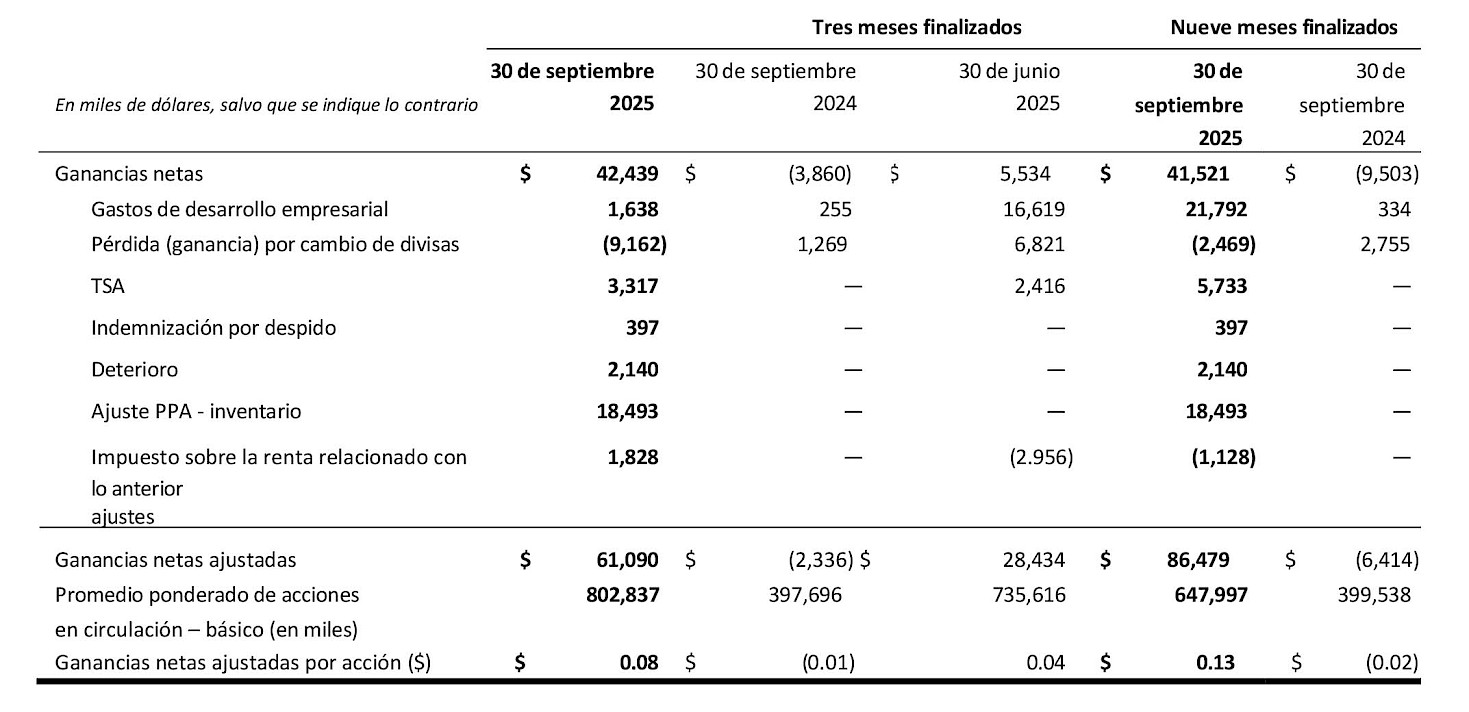

- Los ingresos netos ascendieron a 42.4 millones de dólares, o 0.05 dólares por acción básica, frente a una pérdida de 3.9 millones de dólares, o 0.01 dólares por acción básica, en el tercer trimestre de 2024 e ingresos netos de 5.5 millones de dólares, o 0.01 dólares por acción básica, en el segundo trimestre de 2025.

- Las ganancias netas ajustadas1 ascendieron a 61.1 millones de dólares, o 0.08 dólares por acción básica, en comparación con la pérdida neta ajustada de 2.3 millones de dólares, o 0.01 dólares por acción básica, en el tercer trimestre de 2024 e ingresos netos ajustados de 28.4 millones de dólares, o 0.04 dólares por acción básica, en el trimestre anterior. Las principales diferencias entre las ganancias netas y las ganancias netas ajustadas en el tercer trimestre de 2025 se relacionaron con la exclusión de las ganancias netas ajustadas de los impactos después de impuestos de 18.5 millones de dólares de ajustes de asignación del precio de compra (“PPA”), 3.3 millones de dólares relacionados con los costos del acuerdo de servicios de transición (“TSA”) y 1.6 millones de dólares en costos de desarrollo empresarial específicos de la transacción, parcialmente compensados por la exclusión de 9.2 millones de dólares en ganancias por cambio de divisas.

- Sólido rendimiento operativo en el tercer trimestre de 2025:

- Producción de 63,154 onzas frente a las 50,552 onzas del trimestre anterior (76 días, desde el 16 de abril de 2025 hasta el 30 de junio de 2025).

- Ventas de oro de 66,200 onzas frente a las 42,550 onzas del segundo trimestre de 2025.

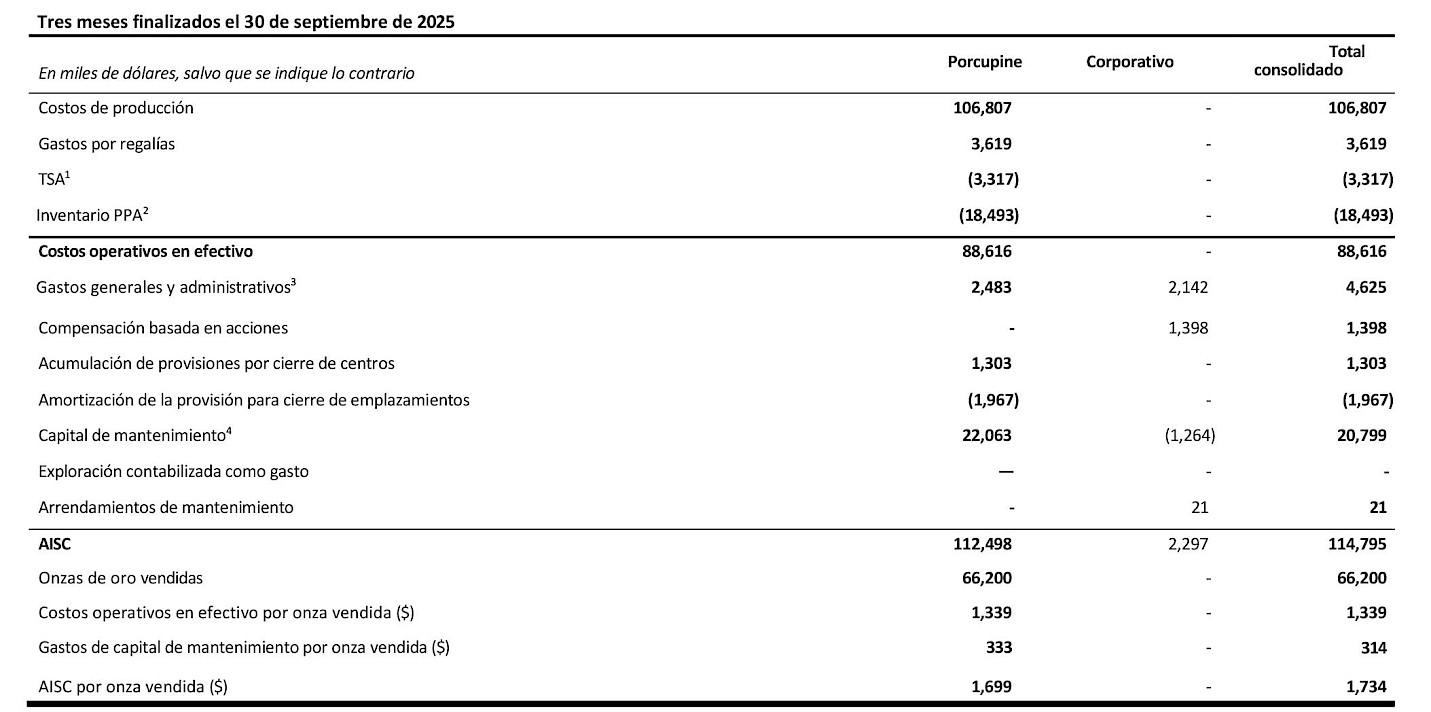

- Costos de producción de 106,8 millones de dólares, frente a los 54,9 millones del trimestre anterior (los costos de producción del tercer trimestre de 2025 incluyen 18,5 millones de dólares en ajustes del PPA [cero en el segundo trimestre de 2025] y 3,3 millones de dólares en costos del TSA [2,4 millones en el segundo trimestre de 2025]).

- Los costos operativos en efectivo1 promediaron 1339 dólares por onza vendida frente a los 1341 dólares por onza vendida en el segundo trimestre de 2025

- Los costos sostenidos totales1(“AISC”) promediaron 1734 dólares por onza vendida, frente a los 2074 dólares por onza vendida del trimestre anterior; los AISC a nivel de planta en el tercer trimestre de 2025 promediaron 1699 dólares por onza vendida, frente a los 1849 dólares por onza vendida en el segundo trimestre de 2025. Para obtener más información, consulte las tablas de costos operativos en efectivo y AISC en la sección “Medidas no ajustadas a los PCGA” al final de este comunicado de prensa.

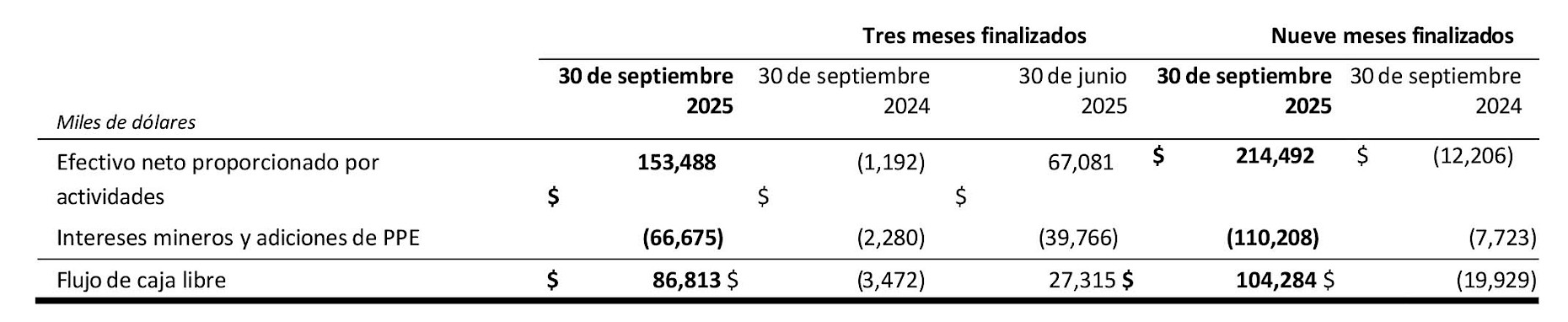

- Los flujos de efectivo incluyeron efectivo neto procedente de actividades operativas por valor de 153.5 millones de dólares, en comparación con el efectivo neto utilizado en actividades operativas por valor de 1.2 millones de dólares en el tercer trimestre de 2024 y el efectivo neto procedente de actividades operativas por valor de 67.1 millones de dólares en el trimestre anterior.

- El flujo de caja libre1 ascendió a 86.8 millones de dólares, frente a los (3.5) millones de dólares del tercer trimestre de 2024 y los 27.3 millones de dólares del segundo trimestre de 2025.

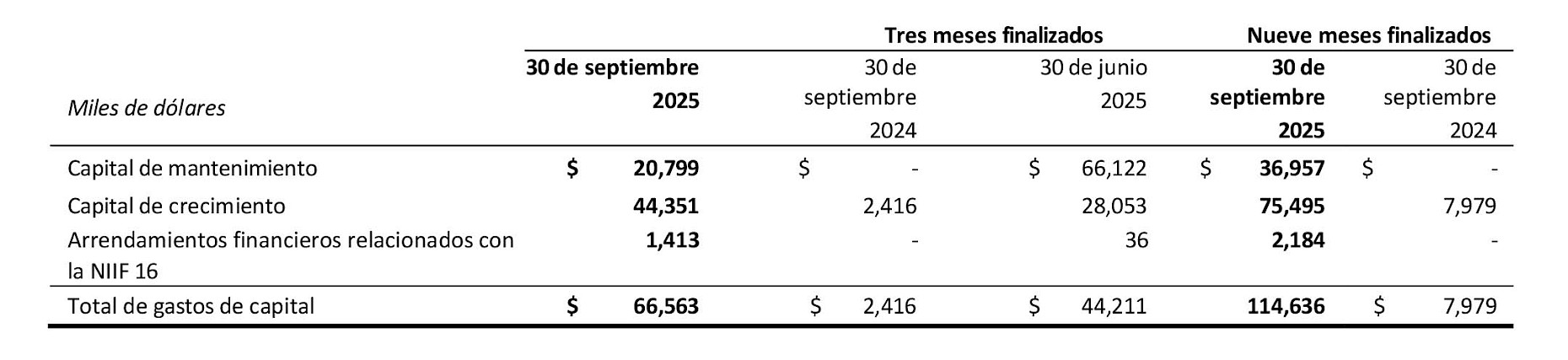

- Los gastos de capital1 en el tercer trimestre de 2025 ascendieron a 65.2 millones de dólares, con 1.4 millones de dólares adicionales en arrendamientos financieros. De los 65.2 millones de dólares, 20,8 millones correspondieron a gastos de capital de mantenimiento1, mientras que 44.4 millones fueron gastos de capital de crecimiento1. Los gastos de capital de mantenimiento se centraron principalmente en el desarrollo de capital en Hoyle Pond y Borden y en las obras de construcción para elevar y reforzar la zona de gestión de residuos n.º 6 (“TMA6”) en la propiedad Dome. Los gastos de capital de crecimiento se destinaron principalmente al desmonte previo en Pamour y a inversiones a más largo plazo en la TMA6.

- El efectivo al 30 de septiembre de 2025 ascendió a 341.5 millones de dólares, frente a los 252.5 millones de dólares al 30 de junio de 2025, y el aumento del efectivo se debió principalmente a los 86.8 millones de dólares de flujo de caja libre generados durante el tercer trimestre de 2025.

- El capital circulante1 al 30 de septiembre de 2025 ascendió a 224.2 millones de dólares, frente a los 17.0 millones de dólares a 31 de diciembre de 2024 y los 225.9 millones de dólares a 30 de junio de 2025. El aumento del 35 % en el efectivo durante el tercer trimestre de 2025 se vio compensado por la reducción de los niveles de inventario, así como por el aumento de los impuestos corrientes por pagar, las prestaciones relacionadas con los empleados y otros pasivos corrientes en la contabilización del cambio en el capital circulante en comparación con el 30 de junio de 2025.

(1) Representa los gastos de capital en efectivo incurridos durante el tercer trimestre de 2025.

Acumulado en 2025

Discovery no generó ingresos ni ganancias por operaciones mineras en el acumulado del año 2024 ni en el primer trimestre de 2025.

- La producción de oro ascendió a 113,706 onzas, mientras que las ventas de oro ascendieron a 108,750 onzas. Los ingresos de 379.0 millones de dólares procedieron de las ventas de oro y de un precio medio realizado de 3,430 dólares por onza. Los costos de producción ascendieron a 161.7 millones de dólares. Los costos operativos en efectivo ascendieron a una media de 1,340 dólares por onza vendida, mientras que el AISC por onza vendida ascendió a una media de 1,863 dólares.

- El EBITDA fue de 171.0 millones de dólares, frente a una pérdida antes de intereses, impuestos y amortizaciones de 9.5 millones de dólares en lo que va de 2024, y los beneficios generados tras la adquisición de Porcupine en el segundo trimestre de 2025 explican principalmente la mejora significativa del rendimiento del EBITDA.

- Las ganancias netas ascendieron a 41.5 millones de dólares, o 0.06 dólares por acción básica, frente a una pérdida neta de 9.5 millones de dólares, o 0.02 dólares por acción básica, en lo que va de 2024, siendo la pérdida neta del año anterior resultado en gran medida de los costos corporativos de G&A, los gastos de compensación basados en acciones y las pérdidas por cambio de divisas durante lo que va de 2024.

- El promedio de acciones básicas en circulación fue de 648.0 millones de acciones, frente a los 399.5 millones de acciones del mismo periodo del año anterior, y el aumento se debió principalmente al impacto de los 401.8 millones de acciones emitidas durante el segundo trimestre de 2025 en relación con la adquisición de Porcupine y el paquete de financiación de la empresa.

- Las ganancias netas ajustadas fueron de 86.5 millones de dólares, o 0.13 dólares por acción básica, respectivamente, en comparación con la pérdida neta ajustada de 6.4 millones de dólares, o 0.02 dólares por acción, en lo que va de 2024. La diferencia entre los ingresos netos y los ingresos netos ajustados en lo que va de 2025 refleja principalmente la exclusión de los ingresos netos ajustados del impacto después de impuestos de 21.8 millones de dólares en gastos de desarrollo empresarial específicos de la transacción, relacionados principalmente con la adquisición de Porcupine, los 18.5 millones de dólares de ajustes del PPA y los 5.7 millones de dólares de costos del TSA.

- El efectivo neto procedente de actividades operativas en lo que va de 2025 ascendió a 214.5 millones de dólares, mientras que el flujo de caja libre ascendió a 104.3 millones de dólares.

- Los gastos de capital totales ascendieron a 112.5 millones de dólares, con 2.2 millones de dólares adicionales en arrendamientos financieros. De los 112.5 millones de dólares en gastos de capital, 37.0 millones de dólares correspondieron a gastos de capital de mantenimiento y 75.5 millones de dólares correspondieron a gastos de capital de crecimiento. Porcupine representó 70.8 millones de dólares de los gastos de capital de crecimiento en lo que va de 2025, lo que refleja principalmente los gastos de desmonte previo en Pamour y TMA6. Los gastos de capital de crecimiento en Cordero ascendieron a 4.7 millones de dólares, relacionados en gran medida con la adquisición de terrenos

(1)Ejemplo de medida no sujeta a los PCGA. Para obtener más información, consulte la sección de este comunicado de prensa titulada “MEDIDAS NO SUJETAS A LOS PCGA”.

(2)Se refiere a las ganancias antes de intereses, impuestos y depreciación y amortización.

REVISIÓN DE LAS OPERACIONES DE PORCUPINE

Las operaciones de Discovery en Porcupine abarcan aproximadamente 1,400 km² en Timmins (Ontario) y sus alrededores. Porcupine comprende las propiedades mineras de Hoyle Pond, Pamour y Hollinger, la propiedad minera y la planta de molienda de Dome, así como numerosos objetivos de exploración cercanos a la mina y regionales. El complejo también incluye la propiedad minera Borden y una gran extensión de terreno cerca de Chapleau, Ontario. Las operaciones actuales incluyen las minas subterráneas Hoyle Pond y Borden, y el proyecto a cielo abierto Pamour, que actualmente se está ampliando para alcanzar niveles de producción comercial. Toda la mineralización se procesa en Dome, incluida la mineralización de Borden, que se transporta en camión a 190 km hasta la planta de procesamiento. La planta de Dome es una instalación de procesamiento de 12,000 toneladas diarias que en los últimos años ha funcionado a niveles muy por debajo de los óptimos. A través de los programas de inversión puestos en marcha tras el cierre de la adquisición de Porcupine, la empresa tiene como objetivo volver a la plena capacidad operativa en 2028 o antes.

- Incluye la producción de oro, fundido y vendido de Hoyle Pond, Borden y Pamour.

- Ejemplo de medida no sujeta a los PCGA. Para obtener más información, consulte la sección titulada “MEDIDAS NO SUJETAS A LOS PCGA” de este comunicado de prensa.

- Los costos operativos en efectivo por onza vendida, el AISC por onza vendida y los gastos de capital totales son a nivel de planta y excluyen los gastos generales y administrativos corporativos restantes, los costos de compensación basados en acciones y los gastos de capital de mantenimiento a nivel corporativo.

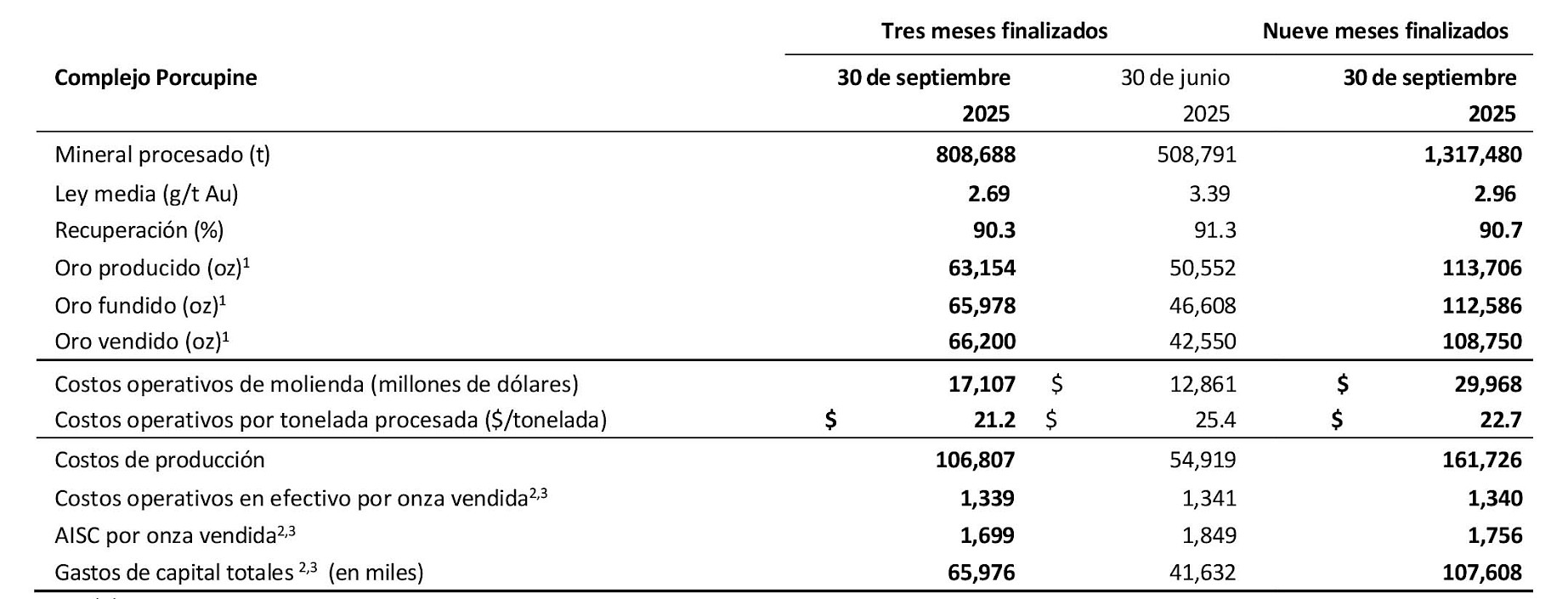

Durante el tercer trimestre de 2025, se procesaron un total de 808,688 toneladas en el complejo Porcupine, con una ley media de 2.69 g/t y unas tasas de recuperación medias del 90.3 %, en comparación con las 508,791 toneladas con una ley media de 3.39 g/t y unas tasas de recuperación medias del 91.3 % durante los 76 días comprendidos entre el 16 de abril de 2025 al 30 de junio de 2025 en el segundo trimestre de 2025. Se produjeron un total de 63,154 onzas de oro durante este periodo, con un total de 65,978 onzas de oro fundidas, en comparación con las 50,552 y 46,608 onzas producidas y fundidas, respectivamente, en el trimestre anterior. El aumento de la producción en el tercer trimestre de 2025 reflejó principalmente el impacto favorable del aumento de las tasas de extracción y de las leyes medias tanto en Borden como en Pamour, compensado en parte por una reducción de las tasas de extracción y de las leyes medias en Hoyle Pond. Durante el tercer trimestre de 2025, la producción en Hoyle Pond se vio afectada por las limitaciones de ventilación durante un periodo de altas temperaturas, lo que restringió el acceso a la zona de mayor ley de la zona S Deep.

Las tasas de disponibilidad en Dome Mill durante el tercer trimestre de 2025 se vieron afectadas por una parada programada de cinco días en julio para sustituir el cabezal de descarga y la carcasa del molino de barras B, reconstruir la trituradora terciaria y reparar el alimentador de la pila de mineral grueso. La empresa aprovechó la ocasión de la parada para avanzar en otros proyectos, principalmente en el sistema de agua de molienda, la reparación del estanque de recuperación de agua del molino y los circuitos de manipulación de carbono. Según los días de funcionamiento durante el tercer trimestre de 2025, el rendimiento medio del molino fue de aproximadamente 9,295 toneladas al día. Los costos operativos del molino durante el tercer trimestre de 2025 ascendieron a un total de 17,1 millones de dólares, con un promedio de 21.15 dólares por tonelada procesada, en comparación con los 12.9 millones de dólares y el promedio de 25.4 dólares por tonelada del trimestre anterior, respectivamente, con una mejora en los costos operativos por tonelada como resultado del aumento del 59 % en las toneladas procesadas. Los costos del molino se asignan a las operaciones de la mina en función de la proporción del total de toneladas procesadas.

En lo que va de 2025, se procesaron un total de 1,317,480 toneladas en Dome Mill, con una ley media de 2.96 g/t y unas tasas de recuperación medias del 90.7 %. Durante este periodo se produjeron un total de 113,706 onzas de oro, con un total de 112,586 onzas de oro fundidas. Los costos operativos totales de la planta fueron de 30.0 millones de dólares en lo que va de 2025, con un promedio de 22.75 dólares por tonelada procesada. Los costos de la planta se asignan a las operaciones mineras en función de la proporción del total de toneladas procesadas.

Los costos de producción, incluidos los costos de extracción y procesamiento, en el tercer trimestre de 2025 ascendieron a 106.8 millones de dólares, frente a los 54.9 millones del trimestre anterior. Los costos operativos en efectivo1 ascendieron a una media de 1,339 dólares, frente a los 1,341 dólares del trimestre anterior. El AISC(1,2)a nivel de la mina promedió 1,699 dólares por onza vendida, frente a los 1,849 dólares del segundo trimestre de 2025. En el AISC del tercer trimestre de 2025 se incluyeron 22.1 millones de dólares en gastos de capital de mantenimiento(1) relacionados principalmente con actividades de desarrollo de capital y gastos de capital relacionados con el TMA6, que aumentaron desde los 14.8 millones de dólares del segundo trimestre de 2025. La mejora en el AISC se debió a un aumento del 63 % en las onzas de oro vendidas, una menor acumulación y amortización de las provisiones por cierre de emplazamientos, parcialmente compensado por un aumento de los gastos de capital de mantenimiento.

En lo que va de 2025, los costos de producción ascendieron a 161.7 millones de dólares, con costos operativos medios de 1.340 dólares por onza vendida y un AISC medio de 1,756 dólares por onza vendida. El AISC incluía 36.8 millones de dólares en gastos de capital de mantenimiento relacionados con el desarrollo de capital y gastos relacionados con el TMA6.

- Ejemplo de medida no sujeta a los PCGA. Para obtener más información, consulte la sección titulada “MEDIDAS NO SUJETAS A LOS PCGA” de este comunicado de prensa.

- El AISC a nivel de sitio incluye la asignación de gastos generales y administrativos corporativos y excluye los gastos generales y administrativos restantes, los costos de compensación basados en acciones y los gastos de capital de mantenimiento a nivel corporativo.

RESUMEN DE CORDERO

El proyecto Cordero fue adquirido por Discovery en 2019. Desde entonces, la empresa ha invertido más de 100 millones de dólares en México, llevando a cabo importantes perforaciones de exploración y análisis técnicos, lo que ha permitido la publicación de múltiples estudios, el más reciente de los cuales es el estudio de viabilidad (“FS”) con fecha del 16 de febrero de 2024 y presentado en SEDAR+ (www.sedarplus.ca) el 28 de marzo de 2024. Los resultados del FS confirmaron que Cordero es uno de los yacimientos de plata sin explotar más grandes del mundo, con potencial para una producción a gran escala a bajos costos unitarios y capaz de generar un flujo de caja libre sustancial y rendimientos económicos atractivos.

Entre los aspectos más destacados del FS se incluyen:

- Producción media anual de 37.0 millones de onzas equivalentes de plata1 (“AgEq”) durante los primeros 12 años con una vida útil total del proyecto de 19 años;

- AISC2 con un promedio inferior a 12.50 dólares por onza AgEq en los años 1 a 8;

- Valor actual neto (“VAN”) después de impuestos del caso base de 1,200 millones de dólares (precios de los metales del caso base: plata, 22.00 dólares por onza; oro, 1,600 dólares por onza; zinc, 1.20 dólares por onza; plomo, 1.00 dólar por onza).

- Gastos de capital iniciales2 de 606.0 millones de dólares (lo que da lugar a una relación entre el VAN y el capital de 2:1);

- Reserva mineral a gran escala con un total de 302.0 millones de onzas de plata, 840,000 onzas de oro, 5,200 millones de libras de zinc y 3,000 millones de libras de plomo.

- Importante contribución socioeconómica a México, que incluye una inversión inicial de más de 600 millones de dólares, la creación de 2,500 puestos de trabajo durante el desarrollo y más de 1,000 puestos de trabajo durante las operaciones, 4,000 millones de dólares en compras totales, todo ello dentro de México, y, suponiendo un precio fijo de 35 dólares por onza de plata, una contribución fiscal total en México de 2,400 millones de dólares a lo largo de la vida del proyecto.

- Altos niveles de responsabilidad medioambiental y compromiso con la gestión de cuestiones sociales clave, como la reducción de las emisiones de carbono y la calidad y disponibilidad del agua.

Aspectos destacados del tercer trimestre de 2025

Durante el tercer trimestre de 2025, Discovery continuó trabajando en iniciativas clave para reducir aún más el riesgo del proyecto, entre las que se incluyen:

- La evaluación del potencial de uso de fuentes de energía de gas natural frente al suministro de energía de la red, que se espera que concluya en el cuarto trimestre;

- Avanzar en los trabajos geotécnicos (finalizados a principios del cuarto trimestre) y otros trabajos relacionados con la mejora prevista de la planta de tratamiento de agua local.

- La evaluación de la posibilidad de establecer parques solares alrededor del emplazamiento del proyecto para contribuir al suministro de energía necesario para el desarrollo y la explotación de la mina; y

- Participar en las conversaciones en curso con los distintos organismos gubernamentales implicados en la concesión de los permisos para el proyecto.

(1)El AgEq producido es el metal recuperado en el concentrado. El AgEq se calcula como Ag + (Au x 72,7) + (Pb x 45,5) + (Zn x 54,6); estos factores se basan en los precios de los metales Ag - 22 $/oz, Au – 1,600 $/oz, PB - 100 $/lb y Zn - 1.20 $/lb utilizados en el FS de febrero de 2024.

(2)Ejemplo de medida no sujeta a los PCGA. Para obtener más información, consulte la sección de este comunicado de prensa titulada “MEDIDAS NO SUJETAS A LOS PCGA”.

PERSPECTIVAS

Con el cierre de la adquisición de Porcupine el 15 de abril de 2025, Discovery se transformó en un productor diversificado de metales preciosos centrado en América del Norte, que combina la creciente producción de oro en el norte de Ontario (Canadá) con uno de los proyectos de desarrollo de plata más grandes del mundo en el estado de Chihuahua (México).

Las prioridades clave para las operaciones de Porcupine en 2025 siguen siendo las siguientes:

- Implementar planes de inversión destinados a aumentar las tasas de extracción, incrementar los niveles de producción y reducir los costos unitarios en Hoyle Pond y Borden.

- Garantizar el éxito del aumento de la producción en Pamour.

- Avanzar en los estudios sobre la zona TVZ, el proyecto Dome Mine y la ampliación de Dome Mill.

- Avanzar en numerosas oportunidades de exploración en cada uno de los emplazamientos, así como en objetivos regionales.

La empresa está llevando a cabo un programa de perforación de 140,000 metros, que se espera que finalice a principios de 2026. Los objetivos del programa de perforación incluyen la conversión y expansión de recursos en Hoyle Pond, Borden y Pamour, en apoyo de un informe técnico actualizado, que se publicará en 2026, así como la evaluación de objetivos a nivel de distrito, incluido Owl Creek, situado aproximadamente a tres kilómetros al oeste de Hoyle Pond. Además, también se están realizando perforaciones en Dome Mine y en la zona TVZ como parte de los estudios para seguir avanzando y evaluando estos objetivos de alto potencial.

Con 341.5 millones de dólares en efectivo a 30 de septiembre de 2025 y la línea de crédito renovable de 250 millones de dólares, la empresa cuenta con una buena capitalización para financiar los planes de crecimiento y optimización de Porcupine y los planes de gasto actuales en Cordero.

En México, la empresa tiene previsto seguir avanzando y reduciendo los riesgos del proyecto Cordero, centrándose en áreas clave como la energía, la disponibilidad y la gestión del agua, la obtención de permisos y la continuación de los programas de ESG y de divulgación comunitaria.

Tras la finalización del programa de adquisición de terrenos en marzo de 2025, el siguiente hito importante para Cordero será la aprobación por parte de la SEMARNAT de la Evaluación de Impacto Ambiental (EIA) de la empresa, que se presentó en agosto de 2023. La MIA superó la revisión legal de la SEMARNAT poco después de su presentación y pasó a la fase de revisión técnica. A la fecha de este comunicado de prensa, la empresa había completado el proceso de revisión técnica y estaba a la espera de la aprobación de la MIA. La empresa sigue confiando en que Cordero recibirá la aprobación de la MIA.

ACERCA DE DISCOVERY

Discovery es una empresa de metales preciosos en expansión centrada en Norteamérica. La empresa tiene exposición a la plata a través de su primer activo, el proyecto Cordero, del que es propietaria al 100 %, uno de los yacimientos de plata sin explotar más grandes del mundo, situado cerca de las infraestructuras en un prolífico cinturón minero en el estado de Chihuahua, México. El 15 de abril de 2025, Discovery completó la adquisición del complejo Porcupine a Newmont Corporation, lo que transformó a la empresa en un nuevo productor de oro canadiense con múltiples operaciones en uno de los yacimientos auríferos más famosos del mundo, situado en Timmins (Ontario) y sus alrededores. Discovery posee una posición dominante en el yacimiento, con una gran base de recursos minerales restantes y un importante potencial de crecimiento y exploración.

En nombre del Consejo de Administración,

Tony Makuch, ingeniero profesional

Presidente y Director Ejecutivo (CEO)

Para más información, póngase en contacto con:

Mark Utting, CFA

Vicepresidente sénior de Relaciones con los inversionistas

Teléfono: 416-806-6298

Correo electrónico:mark.utting@discoverysilver.com Sitio web: www.discoverysilver.com

PERSONA CUALIFICADA

La información científica y técnica contenida en este comunicado de prensa ha sido revisada y aprobada por Pierre Rocque, ingeniero profesional, director de operaciones de la empresa, y Eric Kallio, geólogo profesional, vicepresidente sénior de exploración de la empresa, quienes están reconocidos como personas cualificadas (“QP”) según las directrices del Instrumento Nacional 43-101: Normas de divulgación para proyectos mineros (“NI 43-101”).

La información científica y técnica incluida en este comunicado de prensa con respecto al proyecto Cordero de la Compañía ha sido preparada y presentada sobre la base del informe técnico titulado “Proyecto Cordero Silver, informe técnico y estudio de viabilidad”, con fecha efectiva del 16 de febrero de 2024, tal y como se presentó en SEDAR+ (el “estudio de viabilidad”), elaborado por Ausenco Engineering Canada ULC, con el apoyo de AGP Mining Consultants Inc., WSP USA Inc. y RedDot3D Inc. La estimación de las reservas minerales se completó bajo la supervisión de Wille Hamilton, ingeniero profesional de AGP, y la estimación de los recursos minerales se completó bajo la supervisión de R. Mohan Srivastava, geólogo profesional, ambos cualificados independientes según se define este término en la norma NI 43-101.

MEDIDAS NO CONTABLES

La Compañía ha incluido ciertas medidas no contempladas en los PCGA en este documento, tal y como se detalla a continuación. En la industria minera, estas son medidas y ratios de rendimiento comunes, pero pueden no ser comparables con medidas o ratios similares presentados por otros emisores, y las medidas y ratios no contempladas en los PCGA no tienen un significado estandarizado. Por consiguiente, estas medidas y ratios se incluyen para proporcionar información adicional y no deben considerarse de forma aislada ni como sustituto de las medidas de rendimiento elaboradas de conformidad con las Normas Internacionales de Información Financiera (NIIF). Estas medidas no tienen un significado estandarizado prescrito por las NIIF y, por lo tanto, pueden no ser comparables con las de otros emisores.

Flujo de caja libre

El flujo de caja libre es una medida de rendimiento no GAAP que se calcula como los flujos de caja de las operaciones netos de los flujos de caja invertidos en propiedades mineras, planta y equipo, y activos de exploración y evaluación. La Compañía cree que esta medida es útil para los usuarios externos a la hora de evaluar la capacidad de la Compañía para generar flujo de caja después de las inversiones de capital y acumular recursos de efectivo.

El flujo de caja libre se concilia con los importes incluidos en los estados consolidados de flujos de caja de la siguiente manera:

Capital de mantenimiento y crecimiento

El capital de mantenimiento y el capital de crecimiento son medidas no sujetas a los PCGA. El capital de mantenimiento se define como el capital necesario para mantener las operaciones actuales en los niveles existentes. El capital de crecimiento se define como los gastos de capital para proyectos de crecimiento importantes o el capital de mejora para mejoras significativas de la infraestructura en las operaciones existentes. La dirección utiliza ambas medidas para evaluar la eficacia de los programas de inversión.

Costos operativos en efectivo y costos operativos en efectivo por onza vendida

Los costos operativos en efectivo y los costos operativos en efectivo por onza vendida son medidas no contempladas en los PCGA. En la industria minera del oro, estas métricas son medidas de rendimiento habituales, pero no tienen un significado estandarizado según los PCGA. Los costos operativos en efectivo incluyen los costos de explotación de la mina, como los gastos de extracción, procesamiento, administración y regalías, pero excluyen los costos de depreciación, agotamiento y recuperación. El costo operativo en efectivo por onza vendida se basa en las onzas vendidas y se calcula dividiendo los costos operativos en efectivo por el volumen de onzas de oro vendidas.

La empresa divulga los costos operativos en efectivo y los costos operativos en efectivo por onza vendida, ya que considera que estas medidas proporcionan una valiosa ayuda a los inversores y analistas a la hora de evaluar el rendimiento operativo de la empresa y su capacidad para generar flujo de caja. La medida más directamente comparable preparada de acuerdo con los GAAP son los costos de producción. Los costos operativos en efectivo y los costos operativos en efectivo por onza vendida no deben considerarse de forma aislada ni como sustituto de las medidas preparadas de acuerdo con los GAAP.

AISC y AISC por onza vendida

El AISC y el AISC por onza vendida son medidas no GAAP. Estas medidas tienen por objeto ayudar a los lectores a evaluar los costos totales de producción y venta de oro de las operaciones actuales. Aunque no existe un significado estandarizado en todo el sector para esta medida, la definición de la Compañía se ajusta a la definición de AISC establecida por el Consejo Mundial del Oro en su nota orientativa de fecha 27 de junio de 2013.

La Compañía define el AISC como la suma de los costos operativos (tal como se definen y calculan anteriormente), el capital de mantenimiento, los gastos de exploración, los gastos corporativos, los pagos de arrendamiento relacionados con los activos de mantenimiento y el incremento y la depreciación de los costos de recuperación relacionados con las operaciones actuales. Los gastos corporativos incluyen los gastos generales y administrativos, netos de los costos relacionados con las transacciones, los gastos de indemnización por cambios en la gestión y los ingresos por intereses. El AISC excluye los gastos de capital de crecimiento, los gastos de exploración de crecimiento, el incremento y la depreciación de los costos de recuperación no relacionados con las operaciones actuales, los pagos de arrendamiento relacionados con activos no sostenibles, los gastos por intereses, el reembolso de la deuda y los impuestos. no relacionados con las operaciones actuales, los pagos por arrendamiento relacionados con activos no sostenibles, los gastos por intereses, el reembolso de la deuda y los impuestos.

Conciliación de los costos operativos en efectivo y el AISC

Las siguientes tablas concilian estas medidas no GAAP con las medidas GAAP más directamente comparables para los tres y nueve meses finalizados el 30 de septiembre de 2025 y los tres meses finalizados el 30 de junio de 2025.

- Costos que no reflejan las operaciones normales.

- La asignación del precio de compra representa el agotamiento de las existencias adquiridas con las combinaciones de negocios.

- Excluye determinados elementos que no reflejan las operaciones normales.

- Incluye la amortización del software.

- Costos que no reflejan las operaciones normales.

- Excluye determinados elementos que no reflejan las operaciones normales.

- Para el segundo trimestre de 2025, se han excluido las onzas vendidas (1,984 onzas) y los pagos en efectivo (6.6 millones de dólares) en los cálculos de los costos operativos en efectivo por onza vendida y el AISC por onza vendida relacionados con el acuerdo de regalías de Franco. El cambio en los costos operativos en efectivo por onza vendida y el AISC por onza vendida declarados es de 93 dólares por onza y 59 dólares por onza, respectivamente.

Precio medio realizado por onza vendida

En la industria minera del oro, el precio medio realizado por onza vendida es una medida de rendimiento común que no tiene un significado estandarizado. La medida más directamente comparable preparada de acuerdo con los PCGA es los ingresos por ventas de oro. El precio medio realizado por onza vendida no debe considerarse de forma aislada ni como sustituto de las medidas preparadas de acuerdo con los PCGA. La medida tiene por objeto ayudar a los lectores a evaluar los ingresos totales obtenidos en un período a partir de las operaciones actuales.

Ganancias netas ajustadas y ganancias netas ajustadas por acción

Los ingresos netos ajustados y los ingresos netos ajustados por acción son utilizados por la dirección y los inversionistas para medir el rendimiento operativo subyacente de la empresa. Los ingresos netos ajustados se definen como los ingresos netos ajustados para excluir el impacto después de impuestos de partidas específicas que son significativas, pero que no reflejan las operaciones subyacentes de la empresa, incluidas las ganancias y pérdidas por cambio de divisas y otras partidas no recurrentes. Los ingresos netos ajustados por acción se calculan utilizando el número medio ponderado de acciones en circulación para los ingresos netos ajustados por acción.

Ganancias antes de intereses, impuestos, depreciación y amortización (“EBITDA”)

El EBITDA representa las ganancias netas antes de intereses, impuestos, depreciación y amortización. El EBITDA es un indicador de la capacidad de la Compañía para generar liquidez mediante la producción de flujo de caja operativo para financiar las necesidades de capital de trabajo, atender las obligaciones de deuda y financiar los gastos de capital.

A continuación se presenta una conciliación del EBITDA con los estados financieros consolidados:

Capital circulante

El capital circulante es una medida no sujeta a los PCGA. En la industria minera aurífera, el capital circulante es una medida común de liquidez, pero no tiene un significado estandarizado. La medida más directamente comparable preparada de acuerdo con los PCGA es el activo circulante y el pasivo circulante. El capital circulante se calcula deduciendo el pasivo circulante del activo circulante. El capital circulante no debe considerarse de forma aislada ni como sustituto de las medidas preparadas de acuerdo con los PCGA. La medida tiene por objeto ayudar a los lectores a evaluar la liquidez de la empresa. El capital circulante se concilia con los importes de los estados financieros consolidados de la siguiente manera:

DECLARACIONES PROSPECTIVAS

Ni TSX Exchange ni su proveedor de servicios de regulación (tal y como se define este término en las políticas de TSX Exchange) aceptan responsabilidad alguna por la adecuación o exactitud de este comunicado.

Este comunicado de prensa no está destinado a su distribución a servicios de noticias de Estados Unidos ni a su difusión en Estados Unidos.

Este comunicado de prensa no constituye una oferta de venta ni una solicitud de oferta de compra, ni se realizará ninguna venta de valores en ninguna jurisdicción en la que dicha oferta, solicitud o venta sea ilegal, incluidos los valores en los Estados Unidos de América. Los valores no han sido ni serán registrados en virtud de la Ley de Valores de los Estados Unidos de 1933, en su versión modificada (la “Ley de 1933”), ni de ninguna ley estatal sobre valores, y no pueden ofrecerse ni venderse en los Estados Unidos ni a personas de los Estados Unidos (tal y como se definen en la Regulación S de la Ley de 1933), a menos que estén registrados en virtud de la Ley de 1933 y las leyes estatales sobre valores aplicables, o que exista una exención de dichos requisitos de registro. (tal y como se definen en la Regulación S de la Ley de 1933), a menos que estén registrados en virtud de la Ley de 1933 y las leyes estatales sobre valores aplicables, o que se disponga de una exención de dichos requisitos de registro.

Advertencia sobre las declaraciones prospectivas

Este comunicado de prensa puede incluir declaraciones prospectivas que están sujetas a riesgos e incertidumbres inherentes. Todas las declaraciones incluidas en este comunicado de prensa, salvo las declaraciones de hechos históricos, deben considerarse prospectivas. Aunque Discovery cree que las expectativas expresadas en dichas declaraciones prospectivas se basan en suposiciones razonables, dichas declaraciones no son garantías de rendimiento futuro y los resultados o desarrollos reales pueden diferir sustancialmente de los descritos en las declaraciones prospectivas. Las declaraciones incluyen, entre otras, el desarrollo de las operaciones de Porcupine y su atractiva economía y su importante potencial de exploración; la decisión de construcción y el desarrollo, los costos de capital y operativos previstos, los costos de mantenimiento, el valor actual neto, la tasa interna de rendimiento, el método de explotación minera de las operaciones de Porcupine, el periodo de amortización, la capacidad de procesamiento, la producción media anual de metal, las recuperaciones medias del proceso, la renovación de la concesión, la obtención de permisos para los activos, los métodos de explotación y procesamiento previstos, el calendario de producción del estudio de viabilidad y el perfil de producción de metales, el período de construcción previsto, la vida útil prevista de la mina, las recuperaciones y leyes esperadas, las tasas de producción previstas, la infraestructura, los estudios de impacto social y medioambiental, la finalización de elementos clave para la reducción del riesgo, incluyendo el calendario de recepción de permisos, la disponibilidad de agua y energía, la disponibilidad de mano de obra, la creación de empleo y otros beneficios económicos locales, tipos impositivos y precios de las materias primas que respaldarían el desarrollo del proyecto Cordero, y otras declaraciones que expresan las expectativas o estimaciones de la dirección sobre el rendimiento futuro y los resultados operativos, geológicos o financieros. La información relativa a las estimaciones de recursos y reservas minerales y el análisis económico de las mismas que figura en los resultados del estudio de viabilidad también son declaraciones prospectivas, ya que reflejan una predicción de la mineralización que se encontraría y los resultados de la explotación minera si se desarrollara y explotara un yacimiento mineral. Las declaraciones prospectivas son declaraciones que no son hechos históricos y que se refieren a acontecimientos, resultados, consecuencias o desarrollos que la empresa espera que se produzcan. Las declaraciones prospectivas se basan en las creencias, estimaciones y opiniones de la dirección de la empresa en la fecha en que se realizan y conllevan una serie de riesgos e incertidumbres.

Entre los factores que podrían provocar que los resultados reales difieran sustancialmente de los descritos en las declaraciones prospectivas se incluyen las fluctuaciones en los precios de mercado, incluidos los precios de los metales, la disponibilidad continua de capital y financiación, y la situación económica general, las restricciones de acceso al mercado o los aranceles, los cambios en las leyes y políticas estadounidenses relativas a la regulación del comercio internacional, incluidos, entre otros, los cambios o la aplicación de aranceles, las restricciones comerciales o las medidas de respuesta de los gobiernos extranjeros y nacionales, los cambios en el costo y la disponibilidad de los bienes y las materias primas, junto con las limitaciones de suministro, logística y transporte, cambios en las condiciones económicas generales, incluida la volatilidad del mercado debido a políticas comerciales y aranceles inciertos, los resultados reales de las actividades de exploración actuales y futuras; cambios en las estimaciones actuales de reservas y recursos minerales; conclusiones de evaluaciones económicas y geológicas; cambios en los parámetros del proyecto a medida que se siguen perfeccionando los planes; la naturaleza especulativa de la exploración y el desarrollo minero; riesgos en la obtención y el mantenimiento de las licencias, permisos y autorizaciones necesarios para la fase de desarrollo y los activos operativos de la empresa; la exactitud de las estimaciones históricas y prospectivas de la información operativa y financiera proporcionada por Newmont; la capacidad de la empresa para integrar las operaciones de Porcupine; las declaraciones relativas a las operaciones de Porcupine, incluidos los resultados de los estudios técnicos y los costos de capital y operativos previstos, los costos de mantenimiento, la tasa interna de rendimiento, la renovación de concesiones o derechos mineros, la vida útil prevista de la mina y otras características de las operaciones de Porcupine, incluido el valor actual neto, el calendario de los procesos de evaluación medioambiental y las obligaciones de recuperación; las operaciones pueden estar expuestas a nuevas enfermedades, epidemias y pandemias, incluidos los efectos actuales o futuros de la COVID-19 (y cualquier respuesta regulatoria o gubernamental relacionada, actual o futura) y su impacto en el mercado en general y en el precio de cotización de las acciones de la Compañía; órdenes o mandatos provinciales y federales (incluidos los relativos a las operaciones mineras en general o a los negocios o servicios auxiliares necesarios para las operaciones) en Canadá y México, todo lo cual puede afectar a muchos aspectos de las operaciones de la Compañía, incluida la capacidad de transportar personal hacia y desde el emplazamiento, la disponibilidad de contratistas y suministros y la capacidad de vender o entregar la plata extraída; cambios en la legislación, los controles o las regulaciones de los gobiernos nacionales y locales; incumplimiento de las leyes y regulaciones medioambientales y de salud y seguridad; disponibilidad de mano de obra y contratistas (y la capacidad de asegurarlos en condiciones favorables); interrupciones en el mantenimiento o el suministro de la infraestructura y los sistemas de tecnología de la información necesarios; las fluctuaciones en el precio del oro o de otras materias primas, como el combustible diésel, el gas natural y la electricidad; las dificultades operativas o técnicas relacionadas con las actividades mineras o de desarrollo, incluidos los retos geotécnicos y los cambios en las estimaciones de producción (que suponen la exactitud de las estimaciones de la ley del mineral, las tasas de extracción, los plazos de recuperación y las tasas de recuperación, y que pueden verse afectadas por un mantenimiento no programado); los cambios en los tipos de cambio (en particular, el dólar canadiense, el dólar estadounidense y el peso mexicano); el impacto de la inflación; conflictos geopolíticos; relaciones con los empleados y la comunidad; el impacto de litigios y procedimientos administrativos (incluidas, entre otras, las leyes de reforma minera en México o los litigios que involucran a las Primeras Naciones) y cualquier decisión judicial, arbitral y/o administrativa provisional o definitiva; interrupciones que afecten a las operaciones; disponibilidad y aumento de los costos asociados a los insumos y la mano de obra mineros; retrasos en las decisiones de construcción y cualquier desarrollo del Proyecto Cordero u otros proyectos en las Operaciones Porcupine; cambios con respecto al método previsto de extracción y procesamiento del mineral de las operaciones de Porcupine; riesgos y peligros inherentes a la extracción y el procesamiento de minerales, incluidos los riesgos medioambientales, los accidentes industriales, las formaciones inusuales o inesperadas, las presiones y los derrumbes; el riesgo de que las minas de la empresa no funcionen según lo previsto; incertidumbre con respecto a la capacidad de la empresa para obtener capital adicional para ejecutar sus planes de negocio; disputas sobre la titularidad de propiedades; expropiación o nacionalización de propiedades; acontecimientos políticos o económicos en Canadá y México y otras jurisdicciones en las que la empresa pueda desarrollar su actividad en el futuro; aumento de los costos y riesgos relacionados con el posible impacto del cambio climático, incluidos los riesgos asociados al aumento de la frecuencia de desastres naturales como incendios, inundaciones y terremotos; los costos y el calendario de exploración, construcción y desarrollo de nuevos yacimientos; el riesgo de pérdidas debido a sabotajes, protestas y otros disturbios civiles; el impacto de la liquidez global y la disponibilidad de crédito, así como el valor de los activos y pasivos basado en los flujos de caja futuros previstos; los riesgos derivados de la tenencia de instrumentos derivados; y las oportunidades de negocio que pueda aprovechar la Compañía. No se puede garantizar que dichas declaraciones resulten acertadas y, por lo tanto, se recomienda a los lectores que se basen en su propia evaluación de dichas incertidumbres. Discovery no asume ninguna obligación de actualizar las declaraciones prospectivas, salvo que lo exijan las leyes aplicables. Los riesgos e incertidumbres que pueden afectar a las declaraciones prospectivas, o los factores o supuestos materiales utilizados para desarrollar dicha información prospectiva, se describen en el apartado “Factores de riesgo” del formulario de información anual de la Compañía con fecha 26 de marzo de 2025, que está disponible en el perfil del emisor de la Compañía en SEDAR+ en www.sedarplus.ca.